6 ндфл за месяцев образец

Если фирма-работодатель выплачивает своим рабочим заработную плату, то она должна сдавать каждый квартал отчетную документацию - форма 6-НДФЛ. Это установлено налоговым законодательством нашего государства - статья №230, пункт 2. В этой статье мы рассмотрим нюансы сдачи данного бланка в 2017 году

03.11.2016Кому и когда нужно сдавать 6-НДФЛ в 2017 году?

Отчетный документ по форме 6-НДФЛ сдается всеми работодателями. Такое правило установлено с 2016 года. В бланк этой формы должны вноситься все данные о получаемых рабочими (физлицами) доходах, а также налоге с них - начисленном, удержанном, неудержанном. Поэтому 6-НДФЛ является сводным отчетным документом по всей компании. В том случае, когда компания имеет обособленные подразделения в виде филиалов, то подобная отчетность должна сдаваться по отдельности: отдельно по головной компании и отдельно по филиалам. При этом данные о рабочих (это величина их доходов и налогов) головного подразделения компании должны вноситься в бланк 6-НДФЛ с соответствующей кодировкой по ОКАТО. Согласно приказу №ММВ-7-11/450 ФНС нашего государства, принятому в октябре 2015 года, бланк 6-НДФЛ заполняется в определенном порядке.

В 2017 году сроки, по которым должна сдаваться отчетная документация по форме 6-НДФЛ, остаются без изменений, то есть такими же, как и в текущем 2016 году.

Для этого рассчитаны следующие даты для подачи отчета 6-НДФЛ в налоговую службу в 2017 году:

за первый квартал - ко 2 мая;

за первое полугодие - к 31 июля;

за девятимесячный период - к 31 октября.

Годовой отчет по данной форме за 2017 год работодатели должны подготовить уже в 2018 году - к 1 апреля. А за 2016 год - к 3 апреля 2017 года.

Порядок, по которому предоставляется отчет по форме 6-НДФЛ, остается без изменений и в 2017 году. Те компании, которые выплачивают заработную плату своим рабочим в количестве более 25 человек, сдают в налоговую службу только электронный вариант отчетности. А те фирмы, в которых работает до 25 человек, могут сами выбирать вариант для сдачи отчета 6-НДФЛ - либо бумажный, либо электронный. При этом бумажный вариант можно передать в местное отделение налоговой службы несколькими способами:

доставить лично;

отправить по почте.

Электронный вариант такого отчета обычно пересылают по Интернету.

Структура отчетного документа по форме 6-НДФЛ в 2017 году остается стандартной:

Титульный лист.

Раздел №1 - отражается общая информация о доходах и налогах рабочих компании (обязательно с нарастающим итогом, начиная с начала годового отчетного периода).

Раздел №2 - заполняется по блокам, в которые вносятся все выплаты работодателя за последний квартал отчетного годового периода (так, за 2016 год нужно внести сведения по выплатам с октября по декабрь, а за полугодовой период 2017 года нужно будет записать сведения - с апреля по июнь).

Информационная таблица со сроками сдачи отчета 6-НДФЛ на 2017 год:

Ознакомьтесь с примером, как заполнять бланка 6-НДФЛ (актуально на 2017 год). В компании «Единорог» (это общество с ограниченной ответственностью) работает 5 рабочих. Они все являются гражданами нашего государства и налоговыми резидентами по НДФЛ. Нам известно, что:

общий суммарный размер начисленной заработной платы за отчетный период с января по март 2017 года - 500 тысяч рублей;

вычеты - 21 тысяча рублей;

начисленный НДФЛ - 62 тысячи 270 рублей;

заработная плата за январь (выплачена в феврале 2017 года) - 150 тысяч рублей, удержанный с этой суммы НДФЛ - 18 тысяч 590 рублей;

заработная плата за февраль (выплаченная в марте 2017 года) - 180 тысяч рублей, удержанный с этой суммы НДФЛ - 22 тысячи 490 рублей;

заработная плата за март выплачена в апреле 2017 года, удержанный с нее НДФЛ - 21 тысяча 190 рублей.

Помимо названных выплат рабочие ООО «Единорог» доходов не имели.

Бухгалтерский работник заполнил форму 6-НДФЛ за первый квартал 2017 года согласно установленному порядку:

1. По разделу №1:

С010 - налоговая ставка составит 13% (это связано с тем, что рабочие данной компании являются налоговыми резидентами по НДФЛ).

С020 - общая суммарная величина доходов = 150 тысяч рублей.

С030 - сумма по вычетам =21 тысяча рублей.

С040 - рассчитанный НДФЛ = 62 тысячи 270 рублей.

(в С025, С045, С050 - «0»).

С060 - количество рабочих = 5 человек.

С070 - цифровой показатель суммы удержанного НДФЛ с заработной платы за следующие месяцы - январь и февраль = 41 тысяча 80 рублей (кроме марта, так как зарплата рабочим еще не выплачена, а налог с нее не был удержан).

С080 - сумма НДФЛ с заработной платы в марте = 0.

2. Раздел №2 заполняется следующим образом:

Первый блок содержит информацию о заработной плате за январь 2017 года:

С100 - 31.01.2017.

С110 - 06.02.2017.

С120 - 07.02.2017.

С130 - 150 тысяч рублей.

С140 - 18 тысяч 590 рублей.

Второй блок содержит сведения о заработной плате за февраль:

С100 - 28.02.2017.

С110 - 06.03.2017.

С120 - 07.03.2017.

С130 - 180 тысяч рублей.

С140 - 22 тысячи 490 рублей.

Сведения о мартовской заработной плате в разделе №2 отражать не следует, так как денежные средства за этот месяц рабочим в марте выданы не были. Поэтому данные о них будут внесены в отчет по 6-НДФЛ за первое полугодие 2017 года.

Продолжается отчетная кампания по 6-НДФЛ. Налоговые агенты должны сдать очередной расчет не позднее 31 июля, за исключением тех, кто не платил работникам в отчетном периоде. Пример заполнения 6-НДФЛ за 2 квартал 2017 года с подсказками поможет заполнить форму быстро и без ошибок.

Форму расчета 6-НДФЛ ФНС утвердила приказом от 14.10.2015 № ММВ-7-11/450. С тех пор ведомство выпустило немало разъяснений по ее заполнению. Расскажем подробнее об особенностях заполнения, рассмотрим спорные и важные моменты, покажем на примере, как отражать доходы и налог.

Заполнение 6-НДФЛ за 2 квартал 2017 года на примереРасчет 6-НДФЛ состоит из титульного листа и двух разделов с датами и суммовыми показателями. Заполняйте форму внимательно. Ошибки могут привести к пеням и штрафам. Проверьте свой отчет по контрольным точкам, чтобы избежать претензий налоговой.

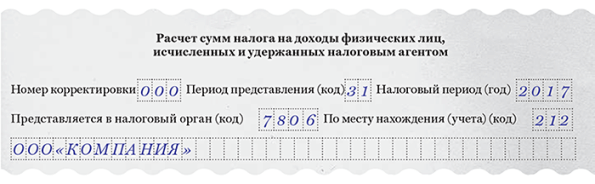

Пример заполнения титульного листа 6-НДФЛ за 2 кварталТитульный лист заполняйте как обычно. Обратите внимание только на заполнение следующих полей.

Код отчетного периода для расчета за 2 квартал 2017 года - это код "31".

Наименование организации . Организации указывают сокращенное наименование, а при его отсутствии - полное. Предприниматели указывают полностью фамилию, имя и при наличии - отчество.

КПП - в этом поле организации ставят 9-значный код, например "770801001", предприниматели - прочерки.

Номер корректировки - надо поставить "000", если расчет первичный. Если первый уточненный - "001" и т. д.

"Код по месту нахождения (учета)" - в этом поле поставьте 3-значный код:

- 212 - если организация сдает расчет в инспекцию по ее местонахождению;

- 120 - если ИП сдает расчет в инспекцию по месту жительства;

- 320 - если ИП сдает расчет в инспекцию по месту осуществления деятельности.

Остальные коды в приложении 2 к порядку, утвержденному приказом ФНС от 14.10.2015 № ММВ-7-11/450.

То есть в отчете за головной офис ставьте код 212 (см. пример ниже). Этот же код поставьте, если отчетность за подразделения сдает главный офис. Если подразделение самостоятельно сдает 6-НДФЛ, ставьте код 220.

Код по ОКТМО :

- организации - указывают код муниципального образования, на территории которого находится организация или обособленное подразделение;

- предприниматели на ЕНВД (патенте) - код по месту учета в связи с осуществлением такой деятельности, а в остальных случаях - код по месту жительства.

Дата - день, месяц и год представления расчета. Например "27.08.2017".

| 010 | Ставка налога | Если компания начисляла НДФЛ по разным ставкам, то для каждой надо составить свой раздел 1. |

| 020 | Начисленные доходы | Именно начисленные, фактические выплаты для этой строки не имеют значения. Например, если дата выдачи зарплаты за июнь выпадает на июль, то в строку 020 ее надо занести. |

| 025 | Начисленные доходы в виде дивидендов. | Дивидендов не может быть больше, чем всех доходов в строке 020. |

| 030 | Вычеты, полученные сотрудниками с доходов из строки 020 | Это стандартные, социальные, имущественные вычеты, а также необлагаемая часть материальной помощи, подарков и призов. Если из строки 020 вычесть строку 030, получится налоговая база. |

| 040 | Исчисленный НДФЛ, то есть база, умноженная на ставку | То есть база, умноженная на ставку. . |

| 045 | Налог, рассчитанный с дивидендов | Для резидентов ставка 13%, для нерезидентов 15%. |

| 050 | Фиксированные авансовые платежи, которые компания зачла в счет НДФЛ с доходов патентных иностранцев | Эти платежи компания зачитывает в счет НДФЛ с доходов патентных иностранцев. |

| 060 | Количество физлиц, получивших доходы по договорам обоих видов – трудовым и гражданско-правовым | Если работник все полугодие не получал доходы или получал только необлагаемые (например, пособие по уходу за ребенком), то такого сотрудника включать не надо. |

| 070 | Удержанный налог | Эта строка общая для всех ставок. Заметим: не факт, что периоды начисления и удержания НДФЛ одни и те же. Например, если зарплату за декабрь компания выдала работникам уже в январе, то налог с нее не будет отражен в строке 020. Но в строке 070 он, наоборот, необходим. А у июньской зарплаты, которую компания перечислила в июле, обратная ситуация: в строке 020 НДФЛ нужен, в 070 - нет. |

| 080 | Неудержанный налог | Такой налог возникает, когда у компании есть обязанность удержать НДФЛ в отчетном периоде, но это сделать невозможно. Например, нет средств для удержания налога с дохода в натуральной форме. Если же срок удержания еще не наступил (к примеру, у уже упомянутой июньской зарплаты, выданной в июле), то НДФЛ не считается неудержанным. |

| 090 | Возвращенный НДФЛ, ранее удержанный в излишнем размере | Фактически возвращенный НДФЛ, а не тот, который компания обязана вернуть. |

Соответственно заполняйте раздел 2.

В строки 100 и 120 ставьте даты по кодексу. Например, в строке 100 дата получения дохода по зарплате - всегда последний день месяца. А если работник увольняется, то последний рабочий день, за который компания начислила зарплату (п. 2 ст. 223 НК РФ). Ошибка - если написали день фактической выдачи денег.

В строке 120 пишут крайний срок перечисления НДФЛ. По зарплате - день, следующий за выплатой, а по отпускным и пособиям - последний день месяца. Дата может быть позже, если срок попадает на выходной. Тогда он переносится на ближайший рабочий.

В разделе 2 можно объединить выплаты, по которым совпадают три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Объединить строки можно по сотрудникам, которые получили отпускные в один день. Но блоки надо разбить, если в один день перечислили зарплату и пособия. Дата получения дохода по зарплате - последний день месяца (п. 2 ст. 223 НК РФ). По пособиям - день выдачи (подп. 1 п. 1 ст. 223 НК РФ).

В разделе 2 всего пять строк (см. таблицу).

| 100 | Дата фактического получения дохода | Правила определения этой даты для каждого дохода прописаны в статье 223 НК РФ. Для каждого вида дохода правила определения этой даты свои. У зарплаты это всегда последний день месяца, и неважно, если он попадает на выходной. |

| 110 | Дата удержания НДФЛ | Это день фактической выплаты дохода: ведь компания удерживает НДФЛ именно на эту дату (п. 4 ст. 226 НК РФ). |

| 120 | Срок перечисления НДФЛ | Крайний срок оплаты налога, установленный пунктом 6 статьи 226 НК РФ. Практически для всех доходов это следующий день после даты удержания. Исключения составляют лишь отпускные и больничные: у таких выплат крайний срок - последний день месяца, в котором их выплатили. Строка 120 не может приходиться на выходной или праздник, так как в этом случае переносится на ближайший рабочий день. Есть ошибочное мнение, что дата в строке 120 - это день фактического перечисления НДФЛ. Но на самом деле дни, в которые компания заплатила налог в бюджет, не влияют на заполнение расчета. |

| 130 | Сумма дохода | Разные доходы можно суммировать в одной и той же строке 130, если все даты в строках 100-120 у них совпадают. |

| 140 | НДФЛ, удержанный с доходов из строки 130 | Налог, перечисленный в бюджет, не влияет на заполнение расчета. |

Важно

В раздел 2 расчета 6-НДФЛ за 2 квартал 2017 года (полугодие) надо заносить доходы только за последние три месяца отчетного периода. То есть за апрель, май и июнь. Причем ориентироваться надо на строку 120 - срок перечисления НДФЛ.

Налоговая служба пришла к этой позиции сравнительно недавно в письме от 15.12.2016 № БС-4-11/24063. До этого официальных разъяснений не было, и компании заносили доходы в раздел 2 исходя из даты удержания в строке 110.

Здесь возникает расхождение в отражении переходящих доходов в разделах 1 и 2. Ведь если налог удержан в одном периоде, срок его перечисления может попасть уже на следующий период. Предположим, компания выдает зарплату в последнее число каждого месяца. Тогда срок перечисления выпадает уже на следующий месяц. И в разделе 2 расчета за 2 квартал появится зарплата за март, апрель, май. А июньская зарплата перейдет в раздел 2 уже за девять месяцев.

Между тем, в строке 070 отразится налог с зарплаты за все 6 месяцев. Это может показаться нелогичным: ведь налог удержан в предыдущем периоде, а присутствует в разделе 2 расчета за текущий. Многие бухгалтеры даже заявляли об ошибках, когда программы после выхода разъяснения ФНС стали формировать раздел 2 исходя из строки 120. Но такова позиция налоговой службы, и безопаснее ей следовать.

Как проверить 6-НДФЛ за 2 квартал 2017 годаПосле заполнения расчета целесообразно проверить его по методике ФНС. Контрольные соотношения содержатся в письме налоговой службы от 10.03.2016 № БС-4-11/3852@.

Точность строки 040 не должна быть абсолютной. Главное соотношение:

(020 – 030) х Ставка из 010 = 040

То есть применяется формула "(Доходы – вычеты) х ставка = исчисленный налог".

Может возникнуть идея рассчитывать строку 040 не из налоговых регистров, а принудительно по данной формуле. В этом случае контрольное соотношение будет соблюдаться с абсолютной точностью. Но так поступать неверно. Ведь НДФЛ округляется до полного рубля по каждому сотруднику. И если округлять НДФЛ, рассчитанный сразу по всем работникам, может возникнуть расхождение.

Пример

Сотрудники получили за 2 квартал следующие доходы: первый - 113 989 руб., второй - 254 058 руб., третий - 175 889 руб. Вычетов у них нет.

НДФЛ, округленный до полного рубля, равен 14 819 руб., 33 028 руб., 22 866 руб. Общий налог - 70 713 руб.

Суммируем все доходы и умножим их на ставку. Получится с учетом округления 70 712 руб., что на рубль меньше.

Как суммировать НДФЛ в разделе 2. Как мы уже говорили, НДФЛ округляется до полного рубля по каждому работнику. Это правило необходимо учитывать и при заполнении строк 140 раздела 2 расчета.

Если у доходов строки 100-120 совпадают, то они суммируются в графе 130. Но НДФЛ с них надо считать не суммарно, а отдельно по каждому сотруднику. Если посчитать налог со всей суммы в строке 130, то может возникнуть расхождение по тому же принципу, что и в вышеприведенном примере. В данном случае никаких погрешностей не предусмотрено, поэтому при расчете строк 140 необходимо тщательно распределять доходы по работникам.

Не нужно задвоения доходов в разделе 2. Доходы попадают в раздел 2 расчета 6-НДФЛ за 2 квартал, если срок перечисления НДФЛ с них (строка 120) выпадает на второй квартал. Налоговая служба высказала эту позицию в письме от 15.12.2016 № БС-4-11/24063. До этого официальных разъяснений не было, и большинство компаний поступали наиболее логичным образом: заносили доходы в раздел 2 исходя из даты удержания НДФЛ в строке 110.

Если начать применять рекомендацию ФНС России только со 2 квартала, то в расчет за 2 квартал могут попасть доходы, которые уже присутствовали в отчетности за 1 квартал. Например, зарплата за март выплачена 31 марта. Соответственно, срок перечисления НДФЛ выпадает на следующий рабочий день – 3 апреля. Компания зафиксировала мартовскую зарплату в расчете за 1 квартал. Дальше решила поступать по новой методике налоговиков. В этом случае зарплату за март, по идее, нужно поставить и в расчете за 2 квартал, ведь срок перечисления относится к данному кварталу. Но это рискованно: проверочная программа инспекции сравнит удержанный налог в обоих расчетах с реальными перечислениями. Так что удержанный налог окажется в два раза больше перечисленного, и налоговики начислят компании пени. Поэтому необходимо следить, чтобы одни и те же доходы не попадали в раздел 2 расчета за разные периоды.

Кстати, из-за разъяснения ФНС возникает расхождение в отражении переходящих доходов в разделах 1 и 2. Ведь если налог удержан в одном периоде, срок его перечисления может попасть уже на следующий период.

Предположим, компания выдает зарплату в последнее число каждого месяца. Тогда срок перечисления выпадает уже на следующий месяц. И в разделе 2 расчета за 2 квартал появится зарплата за март, апрель, май. А июньская зарплата перейдет в раздел 2 уже за девять месяцев.

Между тем, в строке 070 отразится налог с зарплаты за все шесть месяцев. Это может показаться нелогичным: ведь налог удержан в предыдущем периоде, а присутствует в разделе 2 расчета за текущий. Многие бухгалтеры даже заявляли об ошибках, когда программы после выхода разъяснения ФНС стали формировать раздел 2 исходя из строки 120. Но такова позиция налоговой службы, и безопаснее ей следовать.

6-НДФЛ за 2 квартал (полугодие) 2017 года: конкретные примеры заполненияТеперь остановимся на нюансах заполнения расчета 6-НДФЛ в различных ситуациях.

У компании есть подразделения . 6-НДФЛ надо составить отдельно по каждому обособленному подразделению. Доходы и НДФЛ необходимо распределить по расчетам в зависимости от того, в какую инспекцию компания платила налог.

Есть только начисленные доходы . Если за все полугодие компания только начисляла доходы, но не выплачивала их, то удержанный налог (140) будет нулевой. Доходы и начисленный НДФЛ с них попадут, как обычно, в строки 020 и 040. А раздел 2 можно не заполнять (письмо ФНС России от 24.05.2016 № БС-4-11/9194@). Правда, при сдаче электронного расчета файл без раздела 2 не проходит проверку. В этом случае можно поставить произвольные даты из второго квартала: все равно налог нулевой, и эти даты ни на что не влияют.

Зарплату выдают с опозданием . В этом случае правила заполнения строк 020 и 040 не меняются: ведь компания продолжает регулярно начислять зарплату. А вот в 070 попадет только тот НДФЛ, который компания удержала в первом полугодии. В разделе 2 нужна фактически выданная зарплата, срок перечисления налога с которой выпадает на апрель – июнь. Не имеет значения, когда зарплата начислена. Даже заработную плату за 2016 год, выданную в апреле, необходимо отразить в строке 070 и в разделе 2.

Отпускные начислены, но не выплачены . Если компания только начислила, но не выплатила отпускные, показывать их не надо ни в одной строке расчета. Ведь, в отличие от зарплаты, дата фактического получения отпускных – день их выдачи на руки (подп. 1 п. 1 ст. 223 НК РФ). А пока эта дата не наступила, доход в 6-НДФЛ показывать рано. Правило применимо и ко всем остальным доходам с аналогичной датой фактического получения. А это вознаграждение по договору подряда, больничное пособие, материальная помощь и т.д.

Компания выдала премию . У трудовой премии дата фактического получения дохода в строке 100 - последний день периода (месяца, квартала, года), за который она начислена (письмо ФНС России от 24.01.2017 № БС-4-11/1139@). У нетрудовой премии – дата реальной выплаты (письмо ФНС России от 01.08.2016 № БС-4-11/13984@).

Отчеты по начисленному и оплаченному НДФЛ требуется представлять в налоговую инспекцию ежеквартально. Если эта процедура проводится несвоевременно, либо в отчетности допускаются ошибки, предпринимателю грозят немалые денежные штрафы.

Для упрощения отчетности по данному виду налога разработана особая форма 6-НДФЛ. Здесь мы расскажем об особенностях заполнения данного документа, о датах сдачи отчетности. Также в статье приведем образец заполнения 6-НДФЛ 2017 года, бланк этого документа.

Кто обязан сдавать отчет 6-НДФЛ в 2017 годуКак и ранее, в 2017-м отчет по налогу на доходы физических лиц по форме 6 необходимо готовить и сдавать налоговым агентам НДФЛ. А это понятие включает в себя компании и ИП, производящие облагаемые НДФЛ выплаты физическим лицам. Форма 6-НДФЛ, которая актуальна и сегодня, ратифицирована приказом ФНС от 14 октября 2015 года.

В отличие от справки 2-НДФЛ, в расчетах для 6-НДФЛ не нужно выделять данные по каждому человеку в отдельности. Требуется ввести сведения о доходах физических лиц, а также данные об удержанном и оплаченном НДФЛ.

Составные части формы 6-НДФЛ — это титульный лист и разделы 1 и 2. Адрес и другие общие сведения о фирме или ИП вносятся в титульный лист. Там же указывается отчетный период. В разделе № 1 отображаются сводные данные, а раздел № 2 содержит весь перечень подробных данных с точными суммами и датировкой.

Ниже рассмотрим, каких правил необходимо придерживаться, чтобы форма 6-НДФЛ 2017 года была заполнена грамотно.

Титульный лист — лицо документаНе забудьте указать период, за который предоставляется отчет. Его вносят в специальную графу: «Поле представления». Строки 21, 31, 33 или 34 выбираются в зависимости от того, в каком месяце соответствующие документы отсылаются налоговикам. Дальше переходим к пункту «Предоставляется в налоговый номер». Тут нужно будет указать код налоговой инспекции, куда подается отчетность.

В графе «По месту нахождения» необходимо акцентировать, кто именно является автором отчета: компания или индивидуальный предприниматель, какова система налогообложения: ЕНВД, УСН или иная.

Первый раздел 6-НДФЛ — для итоговых суммКак уже говорилось выше, конкретизации по каждому наемному сотруднику здесь не требуется, нужно будет зафиксировать лишь суммарный показатель всех работников. Но когда применяются разные ставки НДФЛ, то придется их дифференцировать, заполнив несколько строк раздела № 1 — с 010 по 050.

Допустим, сотрудники имеют доход, облагаемый по ставкам 13, 30, 35 процентов. Значит, при расчете будут заполняться три раздела № 1, причем, каждый на отдельном листе. А уже остальные строки, с 060 по 090, будут общими. Таким способом сведения заносят лишь на первом экземпляре.

В строку «010» вписывается ставка НДФЛ, а доходы вносят в строку «020» нарастающим итогом на начало года. Надо помнить и о существовании варианта переходящей заработной платы, когда итоговый результат доходов в разделах № 1 и № 2 могут оказаться разными. В строке «025» отображаем доход в виде дивидендов, если таковой в компании имел место.

Для налоговых вычетов, в том числе, социальных, детских, имущественных, отведено поле «030». В строки «040» и «070» вписываются суммы исчисленного и удержанного налога. Есть еще и особая строка «050», предназначенная для аналогичных данных иностранных работников, что трудятся в компании по патенту.

В строке «060» помещается цифра общей численности сотрудников на предприятии (все, что получали доходы). Строка «090» предназначена для суммы налога, который был возвращен организации. А в особых случаях, когда фирма не смогла удержать данный вид налога, сумму НДФЛ нужно вбить в строку «080», чаще всего такая практика применяется при переходящей зарплате.

Поля «060-090» заполняются общей суммой по всем имеющимся ставкам и только на первой страничке. На других листах ставим «0», а далее — прочерки. Поскольку все существенные данные будут отображены во втором разделе.

Детализация данных в разделе № 2Данные за прошедшие три последних месяца более детально расписываются в разделе 2 формы 6-НДФЛ. Тут обязательно фиксируются точные даты и дается расшифровка доходов. Операции отражаются в документе в той же последовательности, в которой они и происходили в реальности.

Строка «100» — «Дата фактического получения дохода», внесена в форму согласно статье 223 НК РФ. Важно фиксировать последнее число месяца, чтобы правильно отразить заработную плату. Но выплаты по больничным листам и отпускным записывают на реальную дату их получения.

В поле «110» нужно отразить дату удержания дохода. А действующий закон предписывает: удержания производятся в день получения дохода (кроме заработной платы). Строку «120» — «Срок перечисления дохода» — заполняем в зависимости от того, каков вид полученного дохода. Как правило, отпускные и больничные оформляют до истечения отчетного месяца. В некоторых случаях фиксация данных производится на следующий день после получения денежных средств.

«Сумма фактически полученного дохода» (строка «130») — это точные, с копейками, данные о доходе до того момента, как был вычтен НДФЛ. А уже удержанный налог в 2017 году будем вносить в графу «140».

Если начало какой-то операции пришлось на один отчетный период, а закончилась она в другом, то в раздел № 2 нужно внести данные о периоде ее завершения.

Сроки и штрафыЗаполняя отчет по форме 6-НДФЛ, необходимо быть предельно внимательными. Любая ошибка, помарка — это искажение отчетных данных. А оно влечет наложение на предпринимателя или фирму штрафов.

Сроки сдачи 6-НДФЛ в 2017 году, несмотря на тревожные ожидания, остались прежними. В налоговый орган по-прежнему, в согласии с законом, представляются отчеты в следующем порядке:

- за I квартал 2017 года — до 2 мая (с учетом выходных и праздников);

- за полгода — до 31 июля;

- за 9 месяцев — до 31 октября 2017 года;

- годовой — до 2 апреля 2018 года.

Недисциплинированные представители бизнес сообщества, которые сдадут налоговую отчетность с опозданием, будут подвергнуты штрафам. При просрочке до одного месяца штрафные санкции составят 1000 рублей. Плюс еще 1000 рублей за каждый последующий месяц просрочки. Предусмотрено и наказание за ошибки в 6-НДФЛ, за недостоверные данные назначается штраф в размере 500 рублей.

Скачать бланк 6-НДФЛ и образец заполненияНе позднее 2 мая 2017 года включительно организации и ИП, начислявшие в 2017 год году облагаемые НДФЛ доходы физлицам, обязаны представить в ИФНС расчет по форме 6-НДФЛ за 1 квартал 2017 года. Утвержден ли новый бланк расчета? Как отразить в расчете заработную плату за декабрь 2016 года, выплаченную в январе? Как зафиксировать в расчете годовую премию за 2016 год? Попадает ли в раздел 2 заработная плата за март 2017 года? Ответим на эти и другие вопросы, а также приведем образец заполнения расчета 6-НДФЛ за 1 квартал 2017 года на конкретном примере. Мы постараемся показать, как заполнить каждую графу расчета.

Кто должен отчитаться за первый отчетный период Сдают все налоговые агенты по НДФЛСдать расчет по форме 6-НДФЛ за 1 квартал 2017 года должны все налоговые агенты (п. 2 ст. 230 НК РФ). Напомним, что налоговые агенты по НДФЛ – это, чаще всего, работодатели (компании и индивидуальные предприниматели) выплачивающие доходы по трудовым договорам. Ими также ими являются заказчики – организации и ИП, которые выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если выплат в 2017 году еще не былоЕсли в течение отчетного периода (1 квартала 2017 года) организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 1 квартал не нужно. Ведь в такой ситуации организация или ИП не признается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет. См. « ».

Если зарплата начисляется, а выплат нет

Если фактических выплат в 1 квартале 2017 года в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ следует сдать. Обоснуется это тем, что с признанного дохода нужно исчислить НДФЛ. Даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный в 1 квартале 2017 год доход и НДФЛ, который не был удержан.

Срок представления отчета6-НДФЛ нужно сдавать в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Также уже сейчас вы можете ознакомиться с предстоящими сроками сдачи 6-НДФЛ в 2017 году. См. « ».

Куда сдавать расчет

Какой бланк использоватьУтверждена ли новая форма расчета 6-НДФЛ с 2017 года? Какой бланк скачивать для заполнения «бумажного» расчета за 1 квартал 2017 года? Изменился ли формат, необходимый для сдачи расчета в электронном виде? Подобные вопросы возникают у многих бухгалтеров.

Для отчетности за 1 квартал 2017 года заполняйте форму 6-НДФЛ, утвержденную Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот бланк нужно было применять и прежде. Новой формы не расчета не утверждалось. Также продолжают действовать порядок заполнения 6-НДФЛ и формат, необходимый для передачи в ИФНС отчета в электронном вид через Интернет. актуальный бланк 6-НДФЛ.

Стоит заметить, что чиновники планируют менять 6-НДФЛ в 2017 году. Информация об этом появилась на официальном портале проектов нормативных актов. Ожидается, что новую форму нужно будет применять с 2018 года. Следовательно, в 2017 году новая форма применяться еще не будет. И весь 2017 году нужно будет отчитываться с применением бланка, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Состав 6-НДФЛ

Действующая форма расчета 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

При заполнении 6-НДФЛ за 1 квартал 2017 год в верхней части титульного листа отметьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» годового расчета отметьте «000», если за 1 квартал 2017 года подается расчет впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 21 – это означает, что вы сдаете 6-НДФЛ именно за 1 квартал 2017 года. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

При правильном заполнении, образец заполнения титульного листа расчета 6-НДФЛ за 1 квартал 2017 года может выглядеть так:

В разделе 1 6-НДФЛ за 1 квартал 2017 года «Обобщенные показатели» показывайте общую за весь 1 квартал сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного НДФЛ. В разделе 1 6-НДФЛ за 2016 год должны найти отражение сводные показатели с 1 января по 31 марта 2017 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. « ».

Вот так выглядит этот раздел:

Первый раздел заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и 2017 год (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поясним в таблице, какие строки обобщенных значений находятся в разделе 1 первого отчетного периода 2017 года:

| 10 | Ставка НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 20 | Сумма начисленного дохода с 1 января по 31 марта 2017 года |

| 25 | Доходы в виде дивидендов с января по март 2017 года включительно. См. « ». |

| 30 | Сумма налоговых вычетов в 1 квартале 2017 года « ». |

| 40 | Сумма исчисленного НДФЛ с 1 января по 31 марта 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 45 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 31 марта2016 года. |

| 50 | Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 60 | Общее количество физических лиц, получивших доход в отчетном периоде (январь-март) |

| 70 | Сумма удержанного НДФЛ в 1 квартале 2017 года |

| 80 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 90 | Сумма возвращенного НДФЛ в 1 квартале 2017 года (по статье 231 НК РФ). |

В разделе 2 6-НДФЛ за 1 квартал 2017 года нужно указать:

- конкретные даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Выглядит раздел 2 расчета так:

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Стоит заметить, что в раздел 2 отчета 6-НДФЛ за 1 квартал 2017 года нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ с разбивкой по датам – только по операциям, совершенным в январе, феврале и марте 2017 года включительно. Операции 2 квартала 2017 года в этот раздел попадать не должны.

Переходящие выплаты

Раздел 2 6-НДФЛ за 1 квартал 2017 года заполняется на отчетную дату – 31 марта (Письмо ФНС от 25.02.2016 № БС-4-11/3058) В нем приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет.

Если доход получен в течение января, февраля и марта 2017 года, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разделе 2 также не отражается. Такой доход и удержанный с него НДФЛ нужно будет показать в разделе 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (Письма ФНС от 25.01.2017 № БС-4-11/1249).

Например, срок выплаты зарплаты за месяц – 31-е число текущего месяца. Соответственно, зарплата за март 2017 года выплачена 31.03.2017, НДФЛ с нее должен быть перечислен в бюджет не позднее 03.04.2017 (01.04.2017 и 02.04.2017 – выходные дни). Поэтому, даже если удержанный с зарплаты НДФЛ перечислен в бюджет 31.03.2017, мартовская зарплата и НДФЛ с нее не попадут в раздел 2 расчета 6-НДФЛ за 1 квартал 2017 года. В 6-НДФЛ за 1 квартал 2017 года будут отражены:

- по строке 020 – зарплата за январь – март;

- в разделе 2 – зарплата за январь – февраль. Зарплата за март 2017 года попадет в раздел 2 6-НДФЛ за 2 квартал 2017 года.

Для удобства даты получения дохода, удержания и перечисления НДФЛ с наиболее распространенных выплат мы представили в таблице ниже. По этой таблице вы можете определить, какие произведенные выплаты нужно показать расчете за 1 квартал, а какие – в расчете за первое полугодие 2017 года.

| Даты получения доходов по НК РФ | |||

| Выплата | 100 «Дата получения дохода» | 110 «Дата удержания налога» | 120 «Срок перечисления налога» |

| Зарплата | Последний день месяца | День выплаты | День, следующий за днем выплаты |

| Отпускные | День выплаты | День выплаты | Последний день месяца |

| Пособие по нетрудоспособности (больничный) | День выплаты | День выплаты | Последний день месяца |

| Материальная помощь | День выплаты | День выплаты | День, следующий за днем выплаты |

| Сверхнормативные суточные | Последний день месяца, в котором утвержден авансовый отчет | Ближайший день выплаты дохода в денежной форме | Рабочий день, следующий за днем выплаты дохода |

| Вознаграждение по гражданско-правовому договору | День выплаты | День выплаты | День, следующий за днем выплаты |

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. Мы подробно рассматривали этот вопрос в статье « ». Но должна ли зарплата за декабрь 2016 года быть отражена в 6-НДФЛ за 1 квартал 2017 года? Давайте разбираться.

Зарплату за декабрь выплатили в декабреПредположим, что зарплата за декабрь 2016 года выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ было нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Почему декабрьская зарплата попадает в 6-НДФЛ за 1 квартал 2017 года

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 120 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 15 600 рублей (120 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру нужно было показать зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (120 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (15 600 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать была не должна. Однако теперь ее нужно отразить в расчете за 1 квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно было в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за 1 квартал 2017 года декабрьскую зарплату нужно показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

Датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Если зарплату за декабрь выплатили в январеМногие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2016 год нужно было отразить только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год следовало показать выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2016 год, предназначенную для удержанного налога, увеличивать было не нужно, поскольку удержание НДФЛ состоялось уже в 2017 году (письмо ФНС России от 05.12. 2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе, показывать не следовало (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677).

Если зарплата выплачена в январе

9 января 2017 года организация выдала сотрудникам зарплату за декабрь 2016 года – 250 000 р. С выплаты в этот же день удержали НДФЛ – 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за 1 квартал 2017 года. В разделе 2 этого же расчета распределите даты по строкам 100–140:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 09.01.2017 (дата удержания НДФЛ);

- строка 120 – 10.01.2017 года (дата перевода НДФЛ в бюджет).

| Когда была выплата | Как показать в 6-НДФЛ |

| Зарплату за декабрь 2016 года выдали в январе 2017 года | Зарплату за декабрь, выданную в январе, покажите в разделе 1 годового расчета и в разделах 1 и 2 расчета за I квартал. Ведь доход в виде зарплаты вы признали в декабре и налог с него рассчитали в этом же месяце. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали налог уже в январе, сумму отразите по строке 070 раздела 1 расчета за I квартал 2017 года (Письмо ФНС России от 05.12.2016 № БС-4-11/23138). |

| Зарплату за декабрь 2016 года выплатили в декабре | Зарплату за декабрь, выплаченную в декабре, покажите в разделе 1 годового расчета и в разделе 2 расчета за I квартал. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно провести в разделе 1 годового расчета. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Так как срок уплаты НДФЛ с декабрьской зарплаты выпадает на первый рабочий день января, покажите выплату в разделе 2 расчета за I квартал (Письмо ФНС России от 15.12.2016 № БС-4-11/24063). |

Акт за выполненные работы по гражданско-правовому договору подписали в декабре 2016 года, а вознаграждение выплатили в январе 2017 года? В таком случае вознаграждение по договору и НДФЛ с него отражайте в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Об этом сказано в письме ФНС России от 5 декабря 2016 № БС-4-11/23138.

Зарплата за мартМартовскую зарплату, выплаченную в апреле 2017 года, покажите в разделе 1 расчета 6-НДФЛ за 1 квартал 2017 года. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 проставьте «0». Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог не удержанным нельзя.

НДФЛ с мартовской зарплаты вы удержите только в апреле в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за первое полугодие. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

Зарплата за март выплачена в апреле

Зарплату за март компания выдала 3 апреля. Сумму зарплаты, вычеты и НДФЛ с нее бухгалтер записал в строки 020, 030 и 040 формы 6-НДФЛ за 1 квартал 2017 года. А разделе 2 ее показывать не нужно, поскольку операция завершилась 4 апреля (то есть, уже во втором полугодии 2017 года).

Апрельские отпускные выплачены в мартеПредположим, что работник уходит в ежегодный оплачиваемый отпуск в апреле 2017 года. Однако по Трудовому кодексу РФ отпускные нужно выплатить заранее. Поэтому, возможно, что отпускные были выплачены в марте 2017 года. В таком случае в расчете за 1 квартал 2017 года отпускные покажите и в разделе 1, и в разделе 2. Ведь доход у работника возник в марте, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна была в день выплаты, а перечислить удержанную сумму в бюджет – не позднее 31 марта.

Если в первом квартале была премияСтоит заметить, что способ определения даты фактического получения дохода в виде премии зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года). Также имеет значение, какая премия выплачены: производственная или непроизводственная.

Непроизводственная премияНепроизводственные премии – это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя. Даты получения дохода и удержания НДФЛ определяйте по подпункту 1 пункта 1 статьи 223 и пункту 3 статьи 226 Налогового кодекса РФ. Пункт 2 статьи 223 Налогового кодекса РФ при выплате таких премий не применяйте.

В расчете 6-НДФЛ непроизводственную премию отразите на дату выплаты. В этот день нужно одновременно признать доход и удержать НДФЛ (подп. 1 п. 1 ст. 223, п. 3 ст. 226 НК РФ). Месячная непроизводственная премия в разделе 2 распределяется так:

- по строке 100 – дата выплаты премии;

- по строке 110 – та же дата, что и по строке 100; Производственные премии

- по строкам 020, 040, 070 – соответствующие суммовые показатели;

- по строке 060 – количество физлиц, получивших доход.

- по строке 100 «Дата фактического получения дохода» – 31.01.2017;

- по строке 110 «Дата удержания налога» – 02.02.2017;

- по строке 120 «Срок перечисления налога» – 03.02.2017;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» – соответствующие суммовые показатели.

- за декабрь 2016 года начислена зарплата в сумме 120 000 руб. Сумма НДФЛ – 15 600 руб. Зарплата выплачена 12 января 2017 года.

- за январь 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ – 23 400 руб. Зарплата выплачена 2 февраля 2017 года.

- за февраль 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ – 23 400 руб. Зарплата выплачена 3 марта 2017 года.

- за март 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ – 23 400 руб. Зарплата выплачена 5 апреля 2017 года.

- Годовая премия за 2016 года выплачена на основании приказа от 25 января 2017 года в сумме 890 000 рублей выплачена 2 февраля 2017 года. Сумма НДФЛ – 115 700 руб.

- по строке 020 – начисленную зарплату за январь–март 2017 года – 1 550 000 руб.;

- по строке 040 – сумму исчисленного налога с зарплаты за январь–март – 201 500 руб.;

- по строке 070 – сумму удержанного налога с зарплаты за декабрь–февраль – 178 100 руб.

- сумму выплаченной зарплаты и удержанного НДФЛ за декабрь 2016 года;

- сумму выплаченной зарплаты и удержанного НДФЛ за январь–февраль 2017 года;

- годовую премию за 2016 год, выплаченную в феврале 2017 года.

- 100 – 31.12.2016;

- 110 – 12.01 2017;

- 120 – 13.01.2017;

- 130 – 120 000 руб.;

- 140 – 15 600 руб.

- 100 – 31.01.2017;

- 110 – 02.02 2017;

- 120 – 03.02.2017;

- 130 – 180 000 руб.;

- 140 – 23 400 руб.

- 100 – 31.01.2017;

- 110 – 02.02.2017;

- 120 – 03.02.2017;

- 130 – 890 000 руб.;

- 140 – 115 700 руб.

- 100 – 28.02.2017;

- 110 – 03.03 2017;

- 120 – 06.03.2017;

- 130 – 200 000 руб.;

- 140 – 26 000 руб.

Производственные премии – это премии труд. То есть, за выполненную работу, а не просто стимулирующие выплаты. Для них действует особый порядок отражения в 6-НДФЛ. Способ определения даты фактического получения дохода в виде премии за выполнение трудовых обязанностей зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года). Письмо Такое разъяснение приводится в письме ФНС от 24.01.2017 № БС-4-11/1139.

Так, при выплате премий за месяц, датой фактического получения дохода считается последний день месяца, за который сотруднику были начислены премиальные. Например, при выплате премии по итогам января 2016 года, дата получения премиального дохода – 31.01.2017.

А вот если производственная премия выплачивается по итогам работы за квартал или год, нужно ориентироваться на дату приказа о премировании. Т.е. в случае, когда, например, премия по итогам работы в 2016 году на основании приказа, датированного 25.01.2017, выплачена 02.02.2017, эта операция должна быть отражена в 6-НДФЛ за 1 квартал 2017 года так:

Теперь приведем пример заполнения расчета 6-НДФЛ за 1 квартал 2017 года. Предположим, что в 2017 году от организации получили доход 10 человек. Их доходы облагаются по ставке 13 %, налоговые вычеты не предоставляются. Вот выплаты первого квартала 2017 года:

Выплаты и даты полученного дохода сведем в таблице:

| 31.12.16 | Зарплата за декабрь | 120 000 | 15 600 | 12.01.2017 | 13.01.2017 |

| 31.01.2017 | Зарплата за январь | 180 000 | 23 400 | 02.02.2017 | 03.07.2017 |

| 28.02.2017 | Зарплата за февраль | 180 000 | 23 400 | 03.03.2017 | 06.03.2017 |

| 31.03.2017 | Зарплата за март | 180 000 | 23 400 | 05.04.2017 | 06.04.2017 |

| 31.01.2017 | Годовая премия | 890 000 | 115 700 | 02.02.2017 | 03.02.2017 |

В расчете 6-НДФЛ за I квартал 2017 года эти показатели должны распределиться следующим образом.

Раздел 1Раздел 1 нужно заполнить так:

Сумму удержанного НДФЛ с зарплаты за март 2017 года в разделе 1 показывать не нужно.

В разделе 2 нужно зафиксировать:

Зарплату, начисленную за март 2017 года, и НДФЛ с этой зарплаты в разделе 2 за 1 квартал не фиксируйте.

Построчное заполнение раздела 2 за I квартал 2017 г.

По зарплате за декабрь 2016 года:

По зарплате за январь 2017 года:

По годовой премии за 2016 год:

По зарплате за февраль 2017 года:

Поскольку зарплату за март выплатили в апреле и, соответственно, в этом же месяце удержали НДФ, эти показатели потребуется отразить в разделе 2 расчета 6-НДФЛ за полугодие 2017 года. В разделе 2 6-НДФЛ за 1 квартал 2017 года зарплата за март фигурировать вообще не будет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В будущем году налоговые агенты продолжат подавать информацию в рамках отчетности 6-НДФЛ. При этом стоит учитывать актуальную процедуру заполнения расчета и предельные сроки подачи отчетности, в противном случае предприниматели столкнутся со значительными штрафами. Пример заполнения формы 6-НДФЛ поможет учесть все изменения и нюансы, которые вступают в действие в 2017 году. Данная информация поможет избежать проблем с представителями налоговой.

Форма 6-НДФЛ: пример и особенности заполнения в 2017 годуАктуальная форма 6-НДФЛ утверждена соответствующим приказом ФНС от 14.10.2015 г. и включает Титул, Раздел 1 и Раздел 2. Подача данной отчетности является обязательной для всех представителей бизнеса. Если организация или ИП осуществляли выплаты физлицам, то заполнение расчета 6-НДФЛ является обязательным.

Титульный лист отображает общие сведения (отчетный период, ИФНС и нахождение компании). В Разделе 1 фиксируются суммарные данные, а Раздел 2 отображает детализированную информацию с указанием конкретных дат. Для корректного заполнения отчета стоит придерживаться следующей последовательности.

Порядок заполнения отчета 6-НДФЛ, актуальный в 2017 году:

Титульный листПоле «период представления» отображает период, за который подается расчет. В обязательном порядке указывается год соответствующего отчетного периода. Кроме того, в данном разделе отображается код ИФНС, в которую подается отчет (совпадает с налоговой по 2-НДФЛ).

Поле «По месту нахождения» позволяет отобразить особенность ситуации: отчет компании, ИП на УСН, ЕНВД и т.д.

Образец заполнения формы 6-НДФЛ, который позволит избежать ошибок в 2017 году:

В данной составляющей формы указываются суммарные показатели всех сотрудников. Если используются дифференцированные ставки НДФЛ, потребуется заполнить несколько экземпляров Раздела 1. Строки 060-090 останутся общими для всей организации (информация заполняется только на первом экземпляре).

Ставка налога отображается в поле 010. Доходы фиксируются нарастающим итогом в поле 020. Кроме того, нужно учитывать варианты переходящей зарплаты. В результате суммы доходов в Разделе 1 и Разделе 2 могут не совпадать. Доход, полученный в виде дивидендов, отображается в отдельной строке 025.

Итоговые суммы вычетов указываются в строке 030. Суммы начисленного и удержанного налога отображаются соответственно в строках 040 и 070. Суммарное количество работников, которые получали доход, фиксируются в строке 060. Кроме того, организация указывает суммы аванса (поле 050) и размер налога, который был возвращен организации (строка 090).

Если организация не смогла удержать НДФЛ, то соответствующая сумма фиксируется в поле 080 (актуально для переходящей зарплаты).

Раздел 2Данный раздел отображает детализированные сведения, где придется расшифровывать доходы с указанием дат. Организация указывает операции в хронологическом порядке, которые совершались в течение последних трех месяцев.

Дата получения дохода (поле 100) регламентируется статьей 223 НК. Для корректного отображения зарплаты потребуется указать последнее число месяца, а для больничных и отпускных – дата реального получения денег. Дата удержания дохода (поле 110) — в рамках действующего законодательства налог удерживается в день, когда был получен доход (кроме зарплаты).

Срок перечисления налога (поле 120) зависит от типа полученного дохода. Больничные и отпускные оформляются до завершения отчетного месяца, а в остальных случаях это следующий день, после даты реального получения денег.

Сумма фактического дохода (поле 130) отображается с копейками до вычета НДФЛ. Удержанный налог фиксируется в поле 140.

Следующие нюансы помогут определить, как заполнить форму 6-НДФЛ в 2017 году без ошибок:

Отчет представляется на ежеквартальной основе. Действующее законодательство четко регламентирует предельные сроки подачи отчетности. Чтобы не опоздать с предоставлением расчета, потребуется учитывать сроки сдачи отчетности формы 6-НДФЛ в 2017 году, которые остаются без изменений.

Несвоевременная подача отчета обернется значительным штрафом для представителей бизнеса. Если просрочка не превышает одного месяца, то сумма штрафа составит 1 тыс. руб. Каждый дополнительный месяц будет «стоить» предпринимателю 1 тыс. руб. Кроме того, действующее законодательство предусматривает санкции за подачу недостоверных данных – 0,5 тыс. руб.

График подачи отчетности 6-НДФЛ поможет определить, когда сдавать заполненную форму в 2017 году и как избежать проблем с налоговой инстанцией:

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты