Результат от основной и финансовой деятельности. Понятие финансовых результатов и действующий порядок их формирования

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего витка его деятельности. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту инвестиционной привлекательности предприятия, его деловой активности в производственной и финансовой сферах.

Для любого предприятия получение финансового результата означает признание обществом (рынком) результатов его деятельности или получение результатов от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо результата от реализации и расходов, понесенных им для его получения. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе. Для собственника, инвестора конечный финансовый результат представляет собой распределенную в его пользу часть прибыли после налогообложения. Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Понятия «финансовые результаты», «прибыль» используются в бухгалтерском, налоговом учете, комплексном экономическом анализе хозяйственной деятельности, финансовом и инвестиционном анализе, финансовом менеджменте. Остановимся на общих моментах и особенностях использования этих понятий.

Финансовым результатом основной деятельности (от продаж) выступает выручка от продаж, для большей части функционирующих в российской экономике предприятий отражаемая по принципу начисления (на основе данных об отгруженной продукции). Судить о том, какой конечный финансовый результат получен по итогам продаж, можно только очистив его от причитающихся государству косвенных налогов и себестоимости. Превышение выручки над налоговыми расходами и затратами, ее формирующими, даст положительный результат, называемый прибылью от продаж. Обратная ситуация покажет убыток от продаж. Таким образом, конечным финансовым результатом от продаж выступает прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции (выполнению работ, оказанию услуг).

Финансовое обеспечение деятельности предприятия осуществляется с помощью финансовых ресурсов. Их величина определяет возможность финансирования воспроизводственных процессов.

Финансовые ресурсы возникают вследствие взаимодействия ресурсов производства с процессами производственно-хозяйственной деятельности – снабжением, производством, реализацией и распределением, результатом чего являются доходы, расходы, прибыль, финансовые операции.

Финансовый результат деятельности организации характеризует эффективность хозяйствования, а конечным результатом финансовой деятельности являются балансовая бухгалтерская прибыль, которая выступает основным источником пополнения собственных средств предприятия.

Порядок формирования показателей прибыли определяется рядом нормативных документов. Правила обобщения информации о финансовых результатах организации закреплены в ряде положений по бухгалтерскому учету (ПБУ), в частности наиболее значимыми для аналитиков являются: ПБУ 1/2008 «Учетная политика организации» (определен порядок раскрытия способов и процедур бухгалтерского учета, оценки активов и обязательств, применяемых в процессе составления отчетности); Положение ПБУ 4/99 «Бухгалтерская отчетность организации» (представлены общие принципы формирования и примерное содержание форм бухгалтерской отчетности); Положение ПБУ 9/99 «Доходы организации» (определена структура и содержание доходов организации); ПБУ 10/99 «Расходы организации» (определена структура и содержание расходов организации); ПБУ 12/2000 «Информация по сегментам» (описываются процедуры определения финансового результата по хозяйственным и географическим сегментам деятельности организации); ПБУ 16/02 «Информация по прекращаемой деятельности» (установлен порядок расчета финансовых результатов по прекращаемой деятельности (сегментам организации)); ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (показан механизм увязки бухгалтерского учета финансовых результатов с требованиями налогового учета по расчету налогооблагаемой прибыли); ПБУ 20/03 «Информация об участии в совместной деятельности» (представлена методика расчета финансового результата по совместной деятельности, оценки доли участия в совместной деятельности, доли в совместно понесенных расходах и полученных доходах).

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности: прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Выделяют такие показатели, как балансовая (совокупная) прибыль, налогооблагаемая прибыль и чистая прибыль. Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от прочих операций. Налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход, а также суммы льгот по налогу на прибыль. Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Прибыль как показатель эффективности хозяйственной деятельности имеет несколько функций:

1) оценочная – заключается в том, что прибыль позволяет измерить финансовый результат;

2) распределительная – прибыль распределяется между предприятием и другими потребителями, а внутри предприятия между акционерами и самим предприятием;

3) стимулирующая – прибыль используется для создания стимулирующих фондов (цель этих фондов – поддержать интерес работников к росту эффективности производства).

Таким образом, прибыль является источником удовлетворения финансовых интересов предприятия, работников, учредителей, местных органов, государства.

Прибыль - это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли – это:

1) основной внутренний источник текущего и долгосрочного развития организации;

2) базовый фактор возрастания рыночной стоимости организации;

3) индикатор кредитоспособности организации;

4) приоритетный интерес собственника, поскольку он обеспечивает возможность возрастания капитала;

5) инструмент конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли.

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса – одной из главных внутренних причин банкротства.

Таким образом, финансовый результат – главный критерий оценки деятельности для большинства предприятий и характеризуется приростом суммы собственного капитала (чистых активов), основным источником которого являются прибыль от основной, инвестиционной, финансовой деятельности, а также в результате прочих обстоятельств.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

Прибыль - это главный стимул и основной показатель эффективности любого предприятия. Высокие прибыли заставляют капиталы мигрировать из одной отрасли в другую. В современных условиях интернационализации хозяйственной жизни, когда национальные границы стали узки для высокопроизводительного производства, капиталы, а вслед за ними и рабочая сила, свободно перемещаются из одной страны в другую, перестраивая структуру интернациональной экономики. В этом случае проблема доходов и прибыли становится еще более актуальной и приковывает к себе внимание не только практиков, но и теоретиков. Прибыль служит критерием эффективности деятельности предприятия и основным внутренним источником формирования его финансовых результатов.

В современных условиях выживаемость предприятий в конкурентной среде зависит от их финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономического использования всех видов ресурсов, снижения затрат, выявления имеющихся резервов повышения производства продукции (работ, услуг) и увеличения прибыли.

Экономически обоснованное определение размера прибыли имеет большое значение для предприятий, позволяет правильно оценить их финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме того, зависит и реализация дивидендной политики акционерных обществ.

В условиях рыночной экономики большое значение имеют вопросы бухгалтерского учета, экономического анализа финансовых результатов деятельности организации, по данным бухгалтерского учета можно определить показатели прибыльности и рентабельности работы предприятий и, тем самым, оценить эффективность решений, принимаемых их руководством.

Актуальность темы дипломной работы заключается в том, что проблема определения конечного финансового результата имеет не столько теоретическое, сколько практическое значение, так как на их основе принимаются важнейшие решения корпоративного управления. Экономический и финансовый анализ результатов хозяйственной деятельности организаций позволяет разработать конкретную стратегию и тактику их развития, порядок выявления и оценки резервов роста прибыли и рентабельности, и способы их мобилизации.

Проблемы бухгалтерского учета и анализа финансовых результатов актуальны для всех предприятий, так как финансовые результаты являются основным источником экономического развития хозяйствующего субъекта и укрепления его финансовых отношений со всеми участниками рынка. Показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его финансового благополучия и надежности как партнера. В этой связи возникает необходимость в правильной организации учета и анализа финансовых результатов предприятия, что является хорошим индикатором перспектив дальнейшего развития. Постоянные изменения российского законодательства, величина штрафных санкций за неправильное исчисление налогооблагаемых величин предъявляют особые требования к грамотной постановке бухгалтерского учета и его совершенствованию.

Целью данной дипломной работы является исследование проблем бухгалтерского учета финансовых результатов и анализ направлений повышения финансовой устойчивости организации.

В дипломной работе поставлены следующие задачи:

рассмотреть понятие, виды и состав финансовых результатов организации;

провести сравнительную характеристику порядка признания доходов и расходов по отечественным и международным стандартам;

раскрыть методику бухгалтерского учета финансовых результатов от продаж;

дать сравнительную характеристику формирования финансового результата от продаж для целей бухгалтерского и налогового учета;

описать порядок бухгалтерского учета финансового результата от прочих операций и конечного финансового результата деятельности организации;

дать общую оценку уровня и динамики финансовых результатов предприятия;

провести анализ финансовых результатов от продаж;

провести анализ финансовой устойчивости предприятия

При выполнении настоящей работы были использованы специальные литературно-справочные источники: финансовые справочники, учебники, Положения и инструкции Минфина.

Дипломная работа написана с использованием нормативно-правовых документов, отчетности ООО «Инвэнт-Технострой», и трудов таких авторов как: Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Николаева С.А. Шеремет А.Д. Чернов В.А. Чипуренко Е.В. Щербинина Ю.В. Яцюк Н.А., Халевицкая Е.Д.

Дипломная работа состоит из трех глав: введения, заключения, и списка использованной литературы.

Дипломная работа представляет собой реальное отражение финансового положения предприятия на основе методики, применяемой для предприятий связанных с производством и монтажом ППУ, конкретные предложения по проведению целого ряда мероприятий, полезных для стабилизации и оздоровления финансового состояния исследуемого объекта.

1. Экономическая сущность финансовых результатов деятельности организации

1.1 Понятие, виды и состав финансовых результатов организации

Финансовый результат хозяйственной деятельности организации представляет собой прирост или уменьшение стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности за отчетный период .

Финансовый результат определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года, и представляет собой разницу между суммами доходов и расходов. Превышение доходов над расходами означает прирост имущества предприятия - прибыль, а превышение расходов над доходами - убыток. Полученный предприятием за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению собственного капитала предприятия.

Несмотря на то, что прибыль играет основополагающую роль в рыночной экономике, до сегодняшнего дня не выработана единая точка зрения на ее сущность и формы. Рассмотрим различные подходы к определению сущности прибыли.

Согласно теории К. Маркса, прибыль есть превращенная форма прибавочной стоимости . Это превращение заключается в том, что прибавочная стоимость, являющаяся продуктом переменного капитала, выступает как порождение всего авансированного капитала (постоянного и переменного), ибо для владельца средств производства важно не только то, как используется рабочая сила, но и насколько эффективно используются и средства производства. Поэтому ее величину определяют как разницу между стоимостью товара и издержками его производства (если товары реализуются по стоимости). Однако следует иметь в виду, что прибыль товаропроизводитель получает лишь после реализации товара. Реализованная прибавочная стоимость в этом случае принимает денежную форму и выступает в качестве прибыли. Прибыль, являясь реализованной прибавочной стоимостью, может отклоняться от последней под воздействием спроса и предложения. Эти отклонения определяют размер прибыли, получаемый различными товаропроизводителями, дифференцируют их на бедных и богатых, способствуют переливу капитала из одних отраслей в другие, уравниванию индивидуальных норм прибыли в среднюю, образованию цен производства, вокруг которых колеблются рыночные цены. По своей экономической сущности прибыль, как и прибавочная стоимость, является результатом неоплаченного труда рабочего и выражает сущность эксплуатации.

Современная экономическая наука рассматривает прибыль как доход от использования факторов производства: труда, земли, капитала . Отрицая прибыль, как результат эксплуатации, т.е. присвоения неоплаченного наемного труда, она исходит из того, что сущность прибыли и предпринимательского дохода вытекает из функций предпринимателя, которые включают:

проявление инициативы по соединению ресурсов для производства какого-либо товара и услуги;

принятие основных неординарных решений по управлению фирмой;

внедрение инноваций путем производства нового вида продукта или совершенствования и радикального изменения производственного процесса;

несение ответственности за экономический риск, связанный со всеми вышеуказанными факторами.

Прибыль определяется как: плата за услуги предпринимательской деятельности; плата за новаторство, за талант в управлении фирмой; плата за риск, за неопределенность результатов предпринимательской деятельности; доход, возникающий при монопольном положении производителя (продавца) на рынке.

Доходы и расходы, как важнейшие элементы финансовых результатов предприятия, определяются в соответствии с Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99) .

Согласно п.2 ПБУ 9/99, доходами считаются увеличения экономических выгод предприятия в результате поступления различного вида активов (материальных и денежных ценностей) и (или) погашения обязательств перед другими субъектами, приводящие к увеличению капитала (за исключением вкладов в уставный капитал).

Согласно п.2 ПБУ 10/99, расходами признаются уменьшения экономических выгод в результате выбытия активов и (или) увеличения обязательств предприятия перед другими субъектами рыночных отношений, приводящие к уменьшению капитала (за исключением изъятий из уставного капитала).

Таким образом, доходы, расходы и сам финансовый результат классифицируются через определение капитала организации. Вместе с тем, понятие капитала в системе нормативного регулирования бухгалтерского учета в настоящее время отсутствует, что указывает на необходимость его совершенствования.

В хозяйственной практике различают понятия валовой, использованной, нераспределенной и налогооблагаемой прибыли .

Валовая прибыль организации представляет собой разницу между выручкой от продажи продукции, товаров, работ, услуг за вычетом НДС, акцизов и иных аналогичных обязательных платежей (нетто-выручка) и себестоимостью проданных продукции, товаров, работ, услуг (кроме коммерческих и управленческих расходов).

Использованная прибыль - прибыль, направленная на уплату платежей, предусмотренных налоговым законодательством.

Нераспределенная прибыль - прибыль, оставшаяся после уплаты налога на прибыль в бюджет и отвлечения средств за счет прибыли на другие цели.

Налогооблагаемая прибыль - прибыль, скорректированная в соответствии с требованиями налогового законодательства. Этот показатель определяется расчетным путем и отражается в налоговой декларации.

Ранее финансовые результаты хозяйственной деятельности предприятия подразделялись на четыре вида:

1) финансовые результаты от продажи продукции (товаров, работ, услуг), то есть результаты от текущей предпринимательской деятельности, ради которой образована организация или поступления и расходы от которой носят систематический характер;

2) финансовые результаты от других видов деятельности (инвестиционной, финансовых вложений), так называемые операционные доходы и расходы;

3) результаты, не связанные непосредственно с процессом производства и реализации и потому называемые внереализационными доходами и расходами;

4) финансовые результаты от прочих операций, возникающих как последствия чрезвычайных обстоятельств текущей, финансовой, инвестиционной деятельности, - чрезвычайные доходы и расходы.

В настоящее время в связи с изменениями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» на основании приказа № 116н от 18.09.06 можно выделить только два вида финансовых результатов хозяйственной деятельности предприятия:

1) финансовые результаты от продажи продукции (товаров, работ, услуг), то есть результаты от текущей предпринимательской деятельности, ради которой образована организация, или поступления и расходы от которой носят систематический характер;

2) прочие финансовые результаты.

Данный подход удобен для составления формы № 2 «Отчет о прибылях и убытках» в небольших организациях, но на крупных предприятиях бухгалтерам все равно следует для внутренних целей (справочно) подразделять прочие финансовые результаты на 3 вида: операционные доходы и расходы; внереализационные доходы и расходы и чрезвычайные доходы и расходы, так как по своей природе данные составляющие прочих финансовых результатов различны.

Доходы и расходы от обычных видов деятельности являются важнейшими показателями, характеризующими производственную, коммерческую и финансовую деятельность организации, так как они формируют финансовый результат от продаж, который представляет собой разницу между выручкой от продажи продукции (работ, услуг), за вычетом НДС, акцизов и иных обязательных платежей, и затратами на ее производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Доходами от обычных видов деятельности признается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В составе выручки от продаж могут быть учтены также поступления от:

Предоставления своих активов за плату во временное пользование (временное владение и пользование) по договору аренды;

Предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

Участия в уставных капиталах других организаций.

Перечисленные поступления включаются в состав выручки от продаж в случае, если они являются предметом деятельности организации. Перечень доходов, признаваемых доходами по основным, обычным видам деятельности должны соответствовать следующим условиям:

1) должны быть связаны с уставной деятельностью;

2) должны носить систематический характер;

3) должны быть существенны.

Выручка от продаж оценивается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. При этом величина поступления и (или) дебиторской задолженности определяется из цены, указанной в договоре. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой, в сравнимых условиях, обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов. Таким образом, организация имеет право самостоятельно определять выручку в случаях, когда ее величина прямо не вытекает из условий договора.

Расходами по обычным видам деятельности признаются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами считаются также расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Прочий финансовый результат образуют прочие доходы и расходы. Из анализа перечня прочих доходов и расходов следует, что к ним относятся финансовые результаты от прочих операций, не являющихся предметом обычных видов деятельности, но связанных с ведением текущей, финансовой или инвестиционной деятельности организации. Рассмотрим наиболее часто встречающиеся виды прочих доходов и расходов в таблице 1.1.1. (см. Приложение 1).

Согласно п. 9 ПБУ 9/99 и п. 13 ПБУ 10/99, прочими доходами и расходами также являются поступления и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). К прочим доходам относятся: суммы страхового возмещения, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов. К прочим расходам относятся: стоимость списания материально-производственных ценностей (при уничтожении и порче производственных запасов, готовых изделий); убытки от списания пришедших в негодность в результате чрезвычайных событий и не подлежащих восстановлению и дальнейшему использованию объектов основных средств; затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, аварий, пожаров.

Налоговый кодекс РФ (гл. 25) содержит несколько иную классификацию доходов и расходов. Несоответствие в группировке основных элементов финансовых результатов в бухгалтерском и налоговом законодательстве приводят к различному определению основополагающих понятий - «выручка», «расходы по обычным видам деятельности», «прочие доходы и расходы», которые являются исходными моментами в расчете финансовых результатов предприятия.

Группировка доходов в налоговом законодательстве основана на понятии реализации и предусматривает две группы - реализационные и внереализационные доходы. Доходы от реализации продукции (работ, услуг), а также доходы от реализации имущества и имущественных прав называются выручкой (ст. 249 НК РФ). Все прочие поступления, не имеющие отношения к реализационным доходам, относятся к внереализационным доходам.

В основу группировки доходов в бухгалтерском учете положен признак соответствия доходов основному виду деятельности организации. Так, к доходам от обычных видов деятельности относится выручка от продажи продукции (работ, услуг). Доходы, отличные от выручки, относятся к прочим поступлениям и рассматриваются как несистематические, случайные. Соотношение группировки доходов от реализации в бухгалтерском и налоговом учете представлено в таблице 1.1.2. (см. Приложение 2).

Таким образом, перечень объектов, в результате продажи которых возникает выручка, в налоговом и бухгалтерском учете различен. В бухгалтерском учете понятие «выручка» применяется в более узком смысле.

Что касается расходов, то налоговое законодательство их подразделяет на расходы отчетного (налогового) периода и расходы будущих периодов. К последним относятся расходы на НИОКР, расходы по страхованию имущества и др. Расходы отчетного (налогового) периода классифицируются на:

расходы, связанные с производством и реализацией;

внереализационные расходы.

Таким образом, сравнение группировок доходов и расходов в налоговом и бухгалтерском законодательстве показывает, что причиной различий является несовпадение признаков, по которым они строятся.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса в соответствии с правилами, установленными нормативными документами по бухгалтерскому учету и отчетности.

Таким образом, конечный финансовый результат представлен показателем прибыли или убытка. В экономической теории нет единого подхода к сущностному понятию прибыли. Прибыль - это важнейшая финансовая категория, призванная отражать финансовый результат хозяйственной деятельности предприятия.

1.2 Отечественные и международные стандарты формирования финансовых результатов

Доходы и расходы представляют собой важнейшие элементы финансовых результатов, базовые категории бухгалтерского учета и финансовой отчетности. В российском бухгалтерском учете они определяются в соответствии с ПБУ 9/99 и ПБУ 10/99. Необходимость закрепления в системе нормативного регулирования самих понятий доходов и расходов, способов их признания и учета обусловлена тем, что правильность их определения влияет на достоверность отражения в учете и отчетности формируемых финансовых результатов..

В связи с тем, что в последние годы за ориентир при разработке отечественных положений по бухгалтерскому учету (ПБУ) приняты международные стандарты финансовой отчетности (МСФО), представляется целесообразным рассмотреть, насколько соответствует трактовка доходов и расходов в современном российском законодательстве требованиям МСФО. Кроме того, согласно Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, открытые акционерные общества, Общества с ограниченной ответственностью в том числе, являющееся объектом исследования ООО «Инвэнт-Технострой», должны до 2012 г. перевести порядок составления финансовой отчетности на МСФО. Поэтому рассмотрение данного вопроса представляется особенно актуальным. .

ПБУ 9/99 с некоторой долей условности можно сопоставить с МСФО 18 «Выручка». При этом необходимо отметить, прежде всего, большую схожесть трактовок дохода предприятия. Так, по ПБУ 9/99: «доход - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)». МСФО 18 определяет доход как любое поступление, увеличивающее собственный капитал (кроме вкладов акционеров), как в ходе обычной деятельности (выручка), так и прочие поступления. Таким образом, доходы в российских и международных стандартах рассматриваются через определение капитала организации.

МСФО 18 не учитывает в составе доходов налоги с выручки (НДС), а также любые иные поступления для передачи другой стороне. ПБУ 9/99 содержит более конкретный перечень поступлений, не признаваемых доходами, а именно:

Суммы НДС, акцизов, экспортных пошлин и иные аналогичные обязательные платежи;

По договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобное;

В порядке предварительной оплаты продукции, товаров, работ, услуг;

Авансов в счет оплаты продукции, товаров, работ, услуг;

Задатка;

В залог, если договором предусмотрена передача заложенного имущества залогодержателю;

В погашение кредита, займа, предоставленного заемщику. .

Общим для всех этих поступлений является то обстоятельство, что они не приводят к увеличению капитала организации.

Аналогично МСФО, в ПБУ 9/99 доходы подразделяются на доходы от обычных видов деятельности предприятия и прочие. Принцип отнесения доходов к определенной группе такой же, как и в МСФО, - исходя из характера деятельности предприятия и его операций. При этом в ПБУ 9/99 отмечается условность отнесения доходов к доходам от обычных видов деятельности для разных предприятий: одни и те же доходы могут быть основными для одних предприятий и прочими для других (например, арендная плата).

В отличие от МСФО в ПБУ 9/99 более четко определяется критерий отнесения доходов к доходам от обычных видов деятельности. Этим критерием является предмет деятельности, который в соответствии с Гражданским кодексом Российской Федерации (ГК РФ) указывается в учредительных документах предприятий. Если в учредительных документах не указывается предмет деятельности организации, она определяет отнесение доходов к доходам от обычных видов деятельности самостоятельно, что разрешается в соответствии с п. 4 ПБУ 9/99.

Проблемой соответствия российского Положения международной практике является классификация доходов, отличных от выручки . В ПБУ 9/99 к таким доходам относятся прочие доходы.

Анализ российского Положения показывает, что к прочим доходам по МСФО можно отнести, по существу, все прочие доходы, определенные в российском Положении:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров.

К финансовым доходам с точки зрения международной практики методологически более правильно относить такие прочие доходы, перечисленные в российском Положении, как:

Поступления, связанные с участием в уставном капитале других организаций (включая проценты и иные доходы по ценным бумагам);

Прибыль, полученную организацией в результате совместной деятельности (по договору простого товарищества);

Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

По названию МСФО 18 «Выручка» можно сказать, что в нем не рассматриваются вопросы, касающиеся других доходов. Данный стандарт применяется при учете выручки, полученной от продажи товаров, предоставления услуг, использования другими предприятиями активов компании, приносящих проценты, дивиденды и лицензионные платежи. Другими словами, стандарт определяет вопросы учета доходов только от основной, систематической деятельности. Виды выручки, не отраженные в МСФО 18, рассматриваются в других стандартах.

В отличие от МСФО в российском законодательстве выручке уделяется гораздо меньше внимания. Все виды выручки отражаются в одном ПБУ 9/99, причем, более поверхностно, чем в МСФО. С другой стороны, предметом его рассмотрения являются не только доходы от обычных видов деятельности, но и прочие доходы. Таким образом, предмет стандарта ПБУ 9/99 несколько шире, чем МСФО 18.

Выручка, согласно одноименному МСФО 18, представляет собой валовой приток экономической выгоды в течение отчетного периода, возникающий в процессе обычной деятельности предприятия, результатом которого является увеличение капитала, отличного от вкладов акционеров. Выручка возникает в процессе обычной деятельности компании и именуется разными терминами, в том числе: продажи, вознаграждения, проценты, дивиденды, роялти.

Согласно п. 5 ПБУ 9/99, понятие выручки используется для определения доходов от обычных видов деятельности. По своей сути это понятие не отличается от понятия выручки в международной практике.

Наибольший интерес представляет анализ соответствия условий признания выручки по ПБУ 9/99 требованиям МСФО.

В МСФО 18 признание выручки осуществляется по-разному, в зависимости от вида выручки: выручка от продажи товаров, выручка от предоставления услуг, выручка от использования другими сторонами активов компании, приносящих проценты, лицензионные платежи и дивиденды .

Согласно ПБУ 9/99 критерии признания выручки включают пять пунктов, которые распространяются на все виды выручки (исключение составляет выручка от предоставления за плату во временное пользование активов, прав и от участия в уставных капиталах других организаций, для признания которых требуется выполнение только трех пунктов из пяти). Данные пять условий наиболее близки условиям МСФО 18 для признания выручки от продажи товаров (таблица 1.2.1).

Таблица 1.2.1 - Сравнение критериев признания выручки

|

ПБУ 9/99 «Доходы организации» |

||

|

1) организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом |

1) компания перевела на покупателя значительные риски и вознаграждения, связанные с собственностью на товары |

|

|

2) сумма выручки может быть определена |

2) сумма выручки может быть надежно оценена |

|

|

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации |

3) существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию |

|

|

4) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены |

4) понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно оценены |

|

|

5) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана) |

5) компания больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и не контролирует проданные товары |

Из данных пяти условий четыре последних, приведенные в таблице 1.2.1, идентичны. Однако первые условия не являются равноценными. По МСФО оценка момента передачи компанией покупателю значительных рисков и вознаграждений, связанных с собственностью, требует изучения условий сделки . В большинстве случаев передача рисков и вознаграждений, связанных с собственностью, совпадает с передачей юридических прав собственности или передачей владения покупателю. Это происходит в основном при розничных продажах. В других случаях передача рисков и вознаграждений, связанных с собственностью, происходит в иной момент, чем передача юридических прав собственности или передача владения. К таким случаям относятся следующие:

Компания сохраняет ответственность за неудовлетворительную деятельность, не покрываемую стандартными гарантийными обязательствами;

Отправляемые товары подлежат установке, а установка составляет значительную часть контракта, который еще не выполнен компанией;

Получение выручки от конкретной продажи зависит от получения выручки покупателем в результате перепродажи товаров.

Если компания сохраняет значительные риски, связанные с собственностью, сделка не является продажей и выручка по ней не признается. Если она сохраняет лишь незначительные риски, связанные с собственностью, сделка является продажей и выручка признается. В ПБУ 9/99 нет даже самого понятия рисков. Если между сторонами заключен договор и произошел переход права собственности, то фирма, очевидно, в любом случае должна признать выручку.

Что касается расходов, то в отличие от российских стандартов в системе международного учета и отчетности отдельного положения по расходам не существует. Скорее всего, это обусловлено тем, что в международной практике первоочередной задачей является правильное определение выручки.

Как и в случае с доходами, общее определение расходов в российском ПБУ 10/99 фактически совпадает с общим определением расходов в международных стандартах. И как в случае с доходами, проблема соответствия международной практике возникает при классификации расходов, причем всех, а не только по обычным видам деятельности . Представляется целесообразным просто перегруппировать расходы, упомянутые в российском Положении, в соответствии с международной практикой, то есть на себестоимость реализации и прочие расходы.

Себестоимость продаж по МСФО формируют расходы по обычным видам деятельности, которые определены п. 7 ПБУ 10/99, за исключением прочих расходов:

коммерческих и управленческих расходов;

расходов, связанных с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходов, связанных с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

расходов, связанных с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

прочие расходы, определяемые п.12 ПБУ 10/99.

Финансовые расходы для целей МСФО включают в себя:

расходы, связанные с участием в уставном капитале других организаций (с учетом п. 5 ПБУ 10/99);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов).

Прочие расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности, по международной практике полностью совпадают с понятием таких расходов в ПБУ 10/99.

В отношении признания расходов ПБУ 10/99 вызывает больше вопросов, чем ПБУ 9/99. По международной практике расходы признаются, если возникает уменьшение будущих экономических выгод, связанных с уменьшением актива или увеличением обязательства, которые могут быть надежно измерены.

Сопоставляя данную трактовку с требованиями к признанию расходов, изложенными в ПБУ 10/99, следует признать, что отечественный стандарт содержит более жесткие критерии их признания. Так, п. 14 ПБУ 10/99 вводится критерий: «Расходы признаются в бухгалтерском учете при наличии следующих условий: расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота». Таким образом, в отличие от МСФО расход в соответствии с ПБУ 10/99 не может быть признан только на основании профессионального суждения бухгалтера об уменьшении экономических выгод и должен подтверждаться документально: договором, нормативом и т.п. Такое требование часто не позволяет российским предприятиям учесть все операции, относящиеся к определенному периоду. Возникающие из этого различия в сроках учета операций, приводят к существенным расхождениям между МСФО и российскими стандартами бухгалтерского учета при отражении фактов хозяйственной деятельности.

Наглядным примером является признание затрат по премированию работников . Как правило, премии по итогам года утверждаются на совете директоров в мае-июне следующего года. В российском бухгалтерском учете затраты отражаются после принятия решения, то есть в себестоимости следующего отчетного периода. Для целей МСФО в отчетном году бухгалтер должен оценить примерную сумму возможных премий (например, на основании опыта прошлых лет) и начислить данную сумму в отчетности текущего года.

По факту принятия решения и выплаты (в следующем отчетном году) разница между фактической суммой и суммой бухгалтерской оценки отражается уже в отчете о прибылях и убытках следующего года. Однако, корректировка обычно незначительна и, следовательно, отчетность отвечает критерию достоверности в большей степени.

Таким образом, проведенное сравнение ПБУ и МСФО показывает, что отражение финансовых результатов в Российской Федерации не в полной мере соответствует требованиям МСФО. Разумеется, принятые ПБУ 9/99 и ПБУ 10/99 значительно приблизили финансовый учет и отчетность в Российской Федерации (в частности, порядок исчисления выручки) к международным стандартам. Однако остаются противоречия с международной практикой в части классификации доходов и расходов.

Российские положения ориентированы на соблюдение требований законодательства и не учитывают уровень инфляции, тогда как в МСФО приоритет принадлежит правдивому отображению хозяйственной деятельности субъекта. Кроме того, в нашей стране сохраняется жесткое нормативное регулирование многих вопросов учета финансовых результатов предприятия. Несмотря на заявление в указанных нормативах о независимости представления финансовых результатов в отчетности от целей налогообложения, на практике сохраняется фискальная направленность учета. Финансовая отчетность, подготовленная в соответствии с российскими ПБУ, в первую очередь, также удовлетворяет требованиям налоговых органов.

Гораздо более серьезной проблемой, с которой сталкиваются хозяйствующие субъекты при составлении отчетности по МСФО, является проблема несоответствия некоторых подходов принципам МСФО. В частности, МСФО предполагает весьма консервативный подход к оценке получаемой прибыли. Согласно МСФО доход может признаваться только в том случае, если он реально получен или нет сомнений в том, что он будет получен в будущем. В то же время, например, налоговое законодательство РФ стоит на позициях чрезмерного оптимизма в отношении будущих доходов. Таким образом, на сегодняшний день сохраняются существенные проблемы, касающиеся отражения финансовых результатов предприятия в соответствии с МСФО.

Таким образом, можно сделать следующие выводы:

В экономической науке нет четкого определения сущности прибыли. Определение сущности прибыли, которое предложил К. Маркс, ближе к истине, так как прибыль есть результат производства;

Конечный финансовый результат определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года, и представляет собой разницу между суммами доходов и расходов. Превышение доходов над расходами означает прирост имущества предприятия - прибыль, а превышение расходов над доходами - убыток;

Основными показателями прибыли являются: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль;

Проведенное сравнение ПБУ и МСФО показывает, что отражение финансовых результатов в РФ не в полной мере соответствует требованиям МСФО. Принятые ПБУ 9/99 и ПБУ 10/99 значительно приблизили финансовый учет и отчетность в РФ международным стандартам.

2. Действующая система учета финансовых результатов деятельности ООО «Инвэнт-Технострой »

2.1 Организационно-экономическая характеристика ООО «Инвэнт-Технострой»

финансовый результат доход расход

Полное наименование организации-Общество с ограниченной ответственностью «Инвэнт-Технострой»-ООО «ИТС»,. Юридический адрес: 422080,Республика Татарстан, с. Тюлячи, ул. Хусни, д.9.Фактический адрес: 420051,РТ, г. Казань, ул. Тэцевская, д.281.

ООО «Инвэнт-Технострой» было создано на основании Устава № 1-У. Полное наименование предприятия - Общество с ограниченной Ответственностью «Инвэнт-Технострой».

Организационно-правовая форма - Общество с ограниченной ответственностью. Данное предприятие было создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным Законом РФ “Об обществах с ограниченной ответственностью” от 08.02.1998 года № 14 - ФЗ.

Общество является самостоятельным юридическим лицом; имеет в собственности обособленное от других организаций имущество, учитываемое на самостоятельном балансе; отвечает этим имуществом по своим обязательствам; может от своего имени приобретать и осуществлять имущественные и неимущественные права.

Согласно организационно-правовой форме учредители ООО «Инвэнт-Технострой» не отвечают по его обязательствам лично принадлежащим имуществом, а риск убытков несут в пределах внесённого вклада.

Учредительным документом является Устав ООО “Инвэнт Технострой” № 1-У. Уставной фонд предприятия сложен из стоимости вкладов учредителей, и составляет 13000000 рублей.

Предприятие было создано в 2004 году, с целью производства теплоизоляции из пенополиуретана покрытием и ППУ «скорлуп», для нужд ОАО «Татэнерго». Сегодня Группа компаний «ИНВЭНТ» - это производственные, сервисные, и торговые предприятия, занимающиеся, выпуском и реализацией электротехнической, теплотехнической, и строительной продукции, а также оказанием услуг в области строительных, дорожных, ремонтных, сварочных работ, прокладки и монтажа трубопроводов различного назначения и др.

В ведении управляющей компании «ИНВЭНТ» находится несколько производственных предприятий, расположенных на территории Республики Татарстан (Технополис «ИНВЭНТ» в с. Столбище, заводы в г. Казани, г. Заинске, р.п. Уруссу), которые успешно работают на рынке. Реализация выпускаемой предприятием ООО «Таттеплоизоляция» идет через Торговый Дом «ИНВЭНТ», с филиалами в г. Казани, Москве, Уфе, Сочи, Краснодаре. Для комплексного снабжения предприятий энергетической и других отраслей промышленности Республики Татарстан и Российской Федерации необходимой продукцией группа компаний «ИНВЭНТ» не только технически перевооружает, модернизирует существующие производства, но и осваивает новые виды продукции: водонапорные трубы, оборудование низкого и среднего напряжения, кабельно-проводниковая продукция. Нашими крупнейшими заказчиками являются такие компании как ОАО «Транснефть», ОАО «Татэнерго», ОАО «Татнефть», ОАО «Казаньоргсинтез», ИСК «Евразия», Госконцерн «Туркемннефтегазстрой» и др.

Группа компаний «ИНВЭНТ» уделяет большое внимание развитию сервисных предприятий группы. Активно ведутся работы на объектах ОАО «Газпром», нефтепроводах и резервуарах ОАО «Транснефть», и ОАО «Лукойл», трубопроводах коммунального хозяйства, объектах энергетики и других отраслей промышленности Республики Татарстан и России. Наличие в структуре аттестованных лабораторий позволяет предприятиям обеспечить контроль качества выполняемых работ и выпускаемой продукции собственными силами.

Единство и интенсивное развитие трех основных направлений деятельности группа компаний «ИНВЭНТ» - производства, сервиса и торговли позволяют компании занимать лидирующее место на рынке.

Основное направления деятельности ООО «Инвэнт-Технострой» - СМР, производство и монтаж труб и фасонных изделий.

Основная задача ООО «Инвэнт-Технострой» - обеспечение бесперебойной работы коммунального хозяйства бесперебойной работы и теплоэнергетики. Компания находится в постоянном развитии, внедряет инновационные разработки российских и зарубежных компаний и институтов. Для клиентов предоставляется широкий спектр услуг от проектирования до сдачи в эксплуатацию трубопроводов с последующей гарантией.

Имея большой потенциал, наличие специальной техники, современного технологического оборудования и опыта производства монтажных работ любой сложности ООО «Инвэнт-Технострой» гарантирует своевременное выполнение заказов, высокий уровень качества и долговечность.

С 2008 года ООО «Инвэнт-Технострой» является генеральным подрядчиком ОАО «Казанская теплосетевая компания». Открыт филиал монтажного участка в г. Набережные Челны. Объемы производства выросли значительно.

Предприятие обладает собственным парком техники и оборудования для проведения монтажных работ. Несомненным достоинством компании является наличие слаженного и опытного коллектива.

Несмотря на динамичное развитие, расширение сфер деятельности, объемов производства, на данном этапе своего развития общество нуждается в серьезных инвестициях в связи с освоением ряда перспективных проектов.

Перспективная цель организации - создание крупного многопрофильного предприятия, способного эффективно решать комплекс задач: проектирование - производство - монтаж - строительство - благоустройство - дорожные работы.

Основные направления развития предприятия Организация полного цикла работ по обслуживанию тепловых сетей: проектирование, производство теплоизоляционных материалов, труб, фасонных деталей - строительно-монтажные работы - дорожные работы и благоустройство (основная задача). Расширение и модернизация производственной базы.

Строительство завода по производству трубы в ППУ изоляции («труба в трубе»). Запуск линии по производству трубы типа «Изопрофлекс» из сшитого полиэтилена и трубы типа «Касафлекс»

Организация участка по дорожному строительству и благоустройству.

Строительство асфальтобетонного завода и растворобетонного узла.

Приобретение спецтехники и оборудования.

Формирование 2-3 бригад квалифицированных рабочих.

Альтернативные направления развития предприятия.

Развитее ремонтно-строительного участка.

Формирование специализированных и комплексных бригад из квалифицированных исполнителей для выполнения общестроительных и отделочных работ.

Приобретение необходимой спецтехники, оборудования и инструмента.

Создание производства сэндвич - панелей и их монтаж.

Решение поставленных задач позволит достигнуть следующих целей:

Значительное увеличение объемов производства

Повышение рентабельности производства

Повышение качества продукции, работ, услуг

Расширение рынка сбыта по всей территории Татарстана и выход на рынки соседних регионов.

ООО «Инвэнт-Технострой» находится в постоянном динамичном развитии, расширяет сферы деятельности и объем производства, что способствует успешному развитию организации.

От эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

2.2 Бухгалтерский учет финансовых результатов от реализации продукции

Для ведения бухгалтерского учета в ООО «Инвэнт-Технострой» применяется автоматизированная форма учета с использованием программы «1С: Бухгалтерия 7.7» и « 1С: Бухгалтерия в УПП 8.2».

Финансовый результат от реализации продукции, как отмечалось ранее, представляет собой разницу между суммой выручки от продажи продукции (работ, услуг) за минусом НДС, акцизов и иных налогов и обязательных платежей и полной фактической себестоимостью реализованной продукции (работ, услуг). Полная фактическая себестоимость включает в себя затраты по производству продукции, выполнению работ и оказанию услуг (без учета управленческих расходов), расходы на продажу и управленческие расходы .

Основными задачами бухгалтерского учета от реализации продукции (работ, услуг) являются:

Контроль за своевременным и правильным оформлением первичных документов по продаже продукции (работ, услуг);

Своевременная выписка и предоставление покупателю расчетно-платежных документов;

Обеспечение информацией о наличии и движении продукции руководителей соответствующих подразделений в целях осуществления контроля за своевременным оприходованием, отгрузкой и сохранностью продукции;

Контроль за своевременным поступлением денежных и иных средств от продажи, сверка взаимных расчетов с покупателями.

Учет финансовых результатов от реализации продукции заключается в его выявлении на бухгалтерских счетах. В ООО «Инвэнт-Технострой» для определения прибыли и убытков от продажи продукции (работ, услуг) в соответствии с Инструкцией по применению Плана счетов предусмотрен счет 90 «Продажи». На нем обобщается информация о доходах и расходах, связанных с обычными видами деятельности.

Предприятие самостоятельно квалифицирует доходы и расходы, связанные с обычными видами деятельности, исходя из характера своей деятельности, вида доходов и условий их получения.

Таким образом, на счете 90 «Продажи» ООО «Инвэнт-Технострой» отражаются финансовые результаты от реализации готовой продукции (труба в полиэтиленовой оболочке, стальной, оцинкованной, в ППУ изоляции, а также отводы, тройниковые ответвления, неподвижные опоры вы ППУ изоляции, стартовые компенсаторы); реализация материалов традиционным методом, и на давальческих условиях субподрядным организациям, а также акты выполненных работ по Казанской Теплосетевой Компании.

Выручка от продажи продукции (услуг) отражается по кредиту счета 90 «Продажи». По дебету счета 90 «Продажи» отражается себестоимость продаж ООО «Инвэнт-Технострой». По готовой продукции себестоимость продаж складывается из стоимости продукции по учетным ценам и разницы между фактической себестоимостью и учетной стоимостью. Такой порядок формирования себестоимости продажи продукции обусловлен тем, что текущий учет ее движения в ООО «Инвэнт-Технострой» ведется по учетным ценам. Их использование на рассматриваемом предприятии является обоснованным, поскольку завод функционирует в химической отрасли с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами применения учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

По дебету счета 90 «Продажи» также находят отражение причитающийся бюджету налог на добавленную стоимость и расходы на продажу.

Отражение слагаемых дебета и кредита счета 90 «Продажи» схематично можно представить в таблице 2.2.1.

Таблица 2.2.1 - Счет 90 «Продажи» ООО «ИТС»

|

Стоимость проданной продукции по учетным ценам; затраты по оказанным услугам |

Сумма к получению от покупателей: стоимость продукции (услуг) по продажным ценам с НДС |

|

|

Разница между фактической себестоимостью проданной продукции и ее стоимостью по учетным ценам (+, -) |

Убыток (при превышении фактических затрат над стоимостью проданной продукции, услуг) |

|

|

Налог на добавленную стоимость (+) |

||

|

Расходы на продажу (+) |

||

|

Прибыль от продажи продукции, услуг (при превышении стоимости по продажным ценам над фактическими затратами по проданной продукции, услугам) |

||

|

Оборот по дебету |

Оборот по кредиту |

Существующая в ООО «Инвэнт-Технострой» структура счета 90 «Продажи» с точки зрения практического применения вызывает некоторые вопросы формирования и учета финансового результата от продажи продукции (работ, услуг).

Согласно п. 3 ПБУ 9/99 не являются доходами предприятия, в частности, поступления сумм НДС, акцизов и иных аналогичных обязательных платежей. Указанная норма должна была повлечь за собой изменение методики отражения выручки по счету 90 «Продажи». Однако никаких изменений в Инструкцию по применению Плана счетов до сих пор внесено не было.

Все обязательные платежи, которые согласно ПБУ 9/99 не являются доходами, отражаются по счету 90 «Продажи», а значит, Инструкция по применению Плана счетов не учитывает требований документа в системе нормативного регулирования непризнание в качестве доходов НДС, акцизов.

Предприятию предоставляется право уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее. Следовательно, ООО «Инвэнт-Технострой» вправе изменить порядок отражения по счетам бухгалтерского учета НДС.

В этой связи для отражения выручки и сумм НДС на счетах бухгалтерского учета рекомендована следующая методика :

К-т сч. 90 «Продажи» - на сумму выручки без НДС;

Д-т сч. 62 «Расчеты с покупателями и заказчиками»

К-т сч. 68 «Расчеты по налогам и сборам» - на сумму НДС, причитающуюся к получению от покупателя (заказчика).

При отражении сумм НДС на счете 90 «Продажи», как это делается в ООО «Инвэнт-Технострой» сумма по статье «выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)» отчета о прибылях и убытках определяется расчетным путем: как разность между выручкой от продаж и обязательными платежами. Это создает определенные сложности при составлении отчетности и требует определенных затрат времени.

Рекомендуемая методика полностью соответствует нормам ПБУ 9/99. Кроме того, при таком варианте отражения сумм НДС, причитающихся к получению от покупателя, в бухгалтерской отчетности показатель выручки (нетто) будет соответствовать сальдо по соответствующему субсчету, что существенно облегчает процесс составления формы № 2 Приложение 3.

Исходя из экономического содержания и инструкции по применению Плана счетов записи по счету 90 «Продажи» в ООО «Инвэнт-Технострой» ведутся по следующим субсчетам:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-9 «Прибыль (убыток) от продаж».

Записи по субсчетам осуществляются накопительно в течение года. По окончании каждого месяца сопоставляются итоги дебетовых оборотов по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость» с итогом кредитовых оборотов по субсчету 90-1 «Выручка». В случае превышения кредитового оборота над дебетовым по счету 90 «Продажи» выявляется прибыль, в противном случае - убыток. Выявленный результат записывается заключительным оборотом отчетного месяца операцией:

Подобные документы

Понятие финансовых результатов, доходов и расходов, их классификация. Организация бухгалтерского учета финансовых результатов на предприятии. Выявление резервов роста прибыли. Разработка рекомендаций по совершенствованию учета финансовых результатов.

курсовая работа , добавлен 19.01.2016

Доходы организации: их сущность и порядок признания, классификация и разновидности. Учет доходов от обычных видов деятельности и прочих расходов. Состав финансовых результатов и порядок их формирования. Анализ финансовых результатов организации.

курсовая работа , добавлен 03.04.2011

Cтруктура и порядок формирования финансовых результатов. Правила учета финансовых результатов от обычных видов деятельноcти, прочих доходов и расходов. Отражение в бухгалтерской отчетности финансовых результатов (на примере предприятия ООО "Стэйринг").

курсовая работа , добавлен 15.05.2015

Понятие финансовых результатов. Прибыль организации, ее значение в условиях рыночных отношений. Учет операционных доходов и расходов. Порядок учета нераспределенной прибыли. Организации и порядка бухгалтерского учета финансовых результатов предприятия.

курсовая работа , добавлен 25.05.2014

Принципы признания доходов и расходов. Формирование в бухгалтерском учете информации для определения финансовых результатов. Финансовый учет результатов от основного вида деятельности. Факторный анализ финансовых результатов деятельности организации.

курсовая работа , добавлен 18.04.2015

Классификация доходов и расходов организации. Учет и аудит финансовых результатов от обычных видов деятельности, от прочих доходов и расходов; учет прибылей и убытков, использования и списания прибыли; порядок оформления аудита финансовых результатов.

дипломная работа , добавлен 21.03.2012

Технико-экономическая характеристика ООО "Радамант". Действующая практика организации бухгалтерского учета финансовых результатов на предприятии. Учет финансовых результатов от обычной деятельности и формирование чистой прибыли. Анализ рентабельности.

дипломная работа , добавлен 14.02.2011

Понятие и сущность финансовых результатов. Регулирование бухгалтерского учета и аудита финансовых результатов предприятия. Учет доходов и расходов. Порядок формирования сводного финансового результата. Аудит финансового результата и финансовой отчетности.

дипломная работа , добавлен 29.03.2012

Нормативно-правовое регулирование учета финансовых результатов. Задачи, принципы, функции и требования аудита финансовых результатов. Установление уровня существенности и аудиторского риска при аудите финансовых результатов. Проверка доходов и расходов.

курсовая работа , добавлен 29.11.2014

Экономическая сущность анализа финансовых результатов как объекта бухгалтерского учета. Принципы признания доходов и расходов организации. Порядок отражения информации в регистрах бухгалтерского учёта. Баланс организации, формирование прибыли предприятия.

Понятие финансовых результатов деятельности предприятия

Хозяйственная деятельность является объектом исследования многих наук: экономической теории, макро- и макроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т. д. Экономика изучает воздействие общих, частных и специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия. Статистика исследует количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности. Предметом бухгалтерского учета является кругооборот капитала в процессе хозяйственной деятельности. Он документально отражает все хозяйственные операции, процессы и связанное с ними движение средств предприятия и результаты его деятельности.

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность

Финансовая работа на предприятии прежде всего направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшение финансового состояния предприятия.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Рассмотрим мнения различных авторов о понятии финансовых результатов деятельности предприятия.

И.Н. Чуев, Л.Н. Чуева считают, что прибыль и есть финансовые результаты деятельности предприятия, характеризующий абсолютную эффективность его работы.

Г.В.Савицкая высказывает мнение, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат.

По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы конкретного предприятия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, которая представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг), результаты от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования предприятия в условиях рыночной экономики. Систематический недостаток объема прибыли, и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса, служат основной предпосылкой предстоящего банкротства.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

Рентабельность – относительный показатель, который обладает свойством сравнения. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Показатели рентабельности более полно, чем прибыль, отражает конечные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Поэтому поиск резервов увеличения прибыли и рентабельности- одна из основных задач в любой сфере бизнеса.

Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

В условиях конкуренции и стремления предприятий к максимизации прибыли анализ финансово-хозяйственной деятельности является неотъемлемой функцией управления. Этот аспект управления фирмой становится наиболее значимым в настоящее время, так как практика функционирования рынка показывает, что без анализа финансово-хозяйственной деятельности предприятие не может эффективно функционировать.

Основными задачами анализа финансовых результатов деятельности предприятия является:

- оценка динамики абсолютных и относительных показателей финансовых результатов (прибыль рентабельность);

- факторный анализ прибыли от реализации продукции (работ, услуг);

- анализ финансовых результатов от прочей реализации, внереализационной деятельности;

- анализ и оценка использования чистой прибыли;

- выявление и оценка возможных резервов роста прибыли и рентабельности на основе оптимизации объемов производства и издержек производства и обращения;

- анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

- разработка мероприятий по использованию выявленных резервов.

Основными источниками информации для анализа финансовых результатов является форма № 1 (бухгалтерский баланс), форма № 2 (Отчет о прибылях и убытках), форма № 3 (Отчет о движении капитала), форма № 4 (Отчет о движении денежных средств). Кроме того, в анализе используются данные финансового плана, аналитического бухгалтерского учета.

Анализ следует начинать с общей оценки динамики величины и состава прибыли до налогообложения.

Исходным моментом в расчете показателей прибыли является оборот предприятия по реализации продукции

Выручка от реализации продукции (работ, услуг) характеризуют завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия денежную форму и начало нового витка в обороте всех средств. Изменение в реализации продукции показывают наиболее чувствительное влияние на финансовые результаты деятельности предприятия, поэтому финансовый отдел должен организовать ежедневный оперативный контроль за процессом отгрузки и реализации.

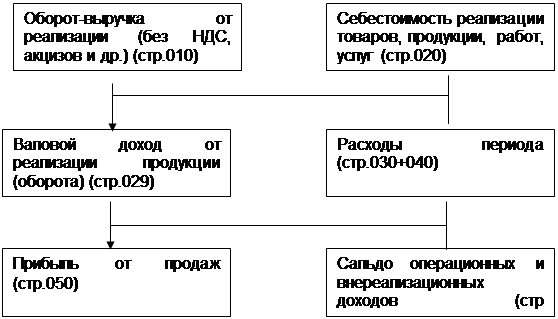

Теоретической базой экономического анализа финансовых результатов деятельности предприятия является принятая для всех предприятий независимо от формы собственности, единая модель хозяйственного механизма предприятия, основанная на налогообложении прибыли в условиях рыночных отношений (рис. 1.2), которая является моделью формирования и распределения финансовых результатов. Она отражает присущее всем предприятиям целей деятельности, единство показателей фактических результатов, единство процессов формирования и распределения прибыли, единство системы налогообложения. [

Выручка от реализации продукции, работ, услуг

Валовая (маржинальная) рибыль

Финансовый результат от реализации продукции (услуг)

Обший финансовый результат отчетного периода (прибыль до налогооблажения)

Прибыль от обычной деятельности

Рисунок – Модель формирования показателей прибыли.

Динамичность рыночных отношений обусловливает принятие неординарных решений, связанных с финансовыми результатами деятельности. Для оценки уровня эффективности работы получаемый результат – прибыль – сопоставляется с затратами или используемыми ресурсами.

Финансовый результат определяется по формуле:

Рб=Р р Р пр Р вн (1.1)

где - Рб- балансовая прибыль или убыток.

РР – результат (прибыль или убыток) от реализации продукции (работ, услуг).

РПР- результат от прочей реализации.

РВР- сальдо доходов и расходов от внереализационных операций.

Результат от реализации продукции (работ, услуг) определяется следующим расчетом:

РР=ВР- SР- РНДС – РА (1.2)

где- ВР- выручка от реализации продукции.

SР- затраты на производство продукции.

РНДС- налог на добавленную стоимость.

РА – акцизы и экспортные пошлины.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый план успешно выполняются, то это положительно влияет на финансовое положение предприятия. и, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом, факторов, определяющих результаты хозяйственной деятельности предприятия.

В связи с этим в анализе финансовых показателей используются следующие группы показателей относительной доходности:

- рентабельность продукции, работ, услуг;

- рентабельность производственных фондов;

- рентабельность всего имущества;

-рентабельность вложений (инвестиций) и ценных бумаг;

- рентабельность издержек производства и инвестиционных проектов.

Рентабельность характеризует относительную прибыльность организации (прибыль на 1 руб.).

Рентабельность производства определяется по формуле:

R = Пб / ∙ 100,% (1.3)

где Пб - балансовая прибыль, тыс. руб.

Соф- стоимость основных фондов, тыс. руб.

Снос - стоимость нормируемых оборотных средств, тыс. руб.

Рентабельность работ определяется по формуле:

R = (Пр / С) ∙ 100% (1.4)

где Пр - прибыль от реализации, тыс. руб.

С - себестоимость работ, тыс. руб.

При выборе делового партнерства для характеристики прибыльности организации применяют различные показатели.

Коэффициент кумулятивной прибыльности, который определяется по формуле:

Кп = Пб / Вб ∙ 100,% (1.5)

где Вб - совокупные активы, тыс. руб.

Данный коэффициент характеризует отдачу активов организации.

Эффективность уставного фонда определяется по формуле:

Эуф = Пб/ Уф ∙ 100,% (1.6)

где Уф - уставной фонд организации, тыс. руб.

Эффективность собственного капитала определяется по формуле:

Эск= Пб/ Сср ∙ 100,% (1.7)

где Сср - собственные средства организации, тыс. руб.

Показатель рентабельности реализации определяется по формуле:

Кр.реал. = Пр/ Ор ∙ 100,% (1.8)

где Ор - объем реализации, тыс.руб

Показатели рентабельности реализации, эффективности собственного капитала и прибыльности тесно связаны.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли.

1.1 Сущность финансового результата деятельности фирмы

Конечный итог многосторонней деятельности каждого хозяйствующего субъекта – это его финансовые результаты: прибыль или убытки. В редких случаях прибыль и убытки одновременно равняются нулю, что следует считать отрицательным результатом, поскольку общая деятельность предприятия не принесла положительных эффектов.

В условиях рыночной экономики и переходного к ней периода целевой функцией предприятия становиться прибыль. Она – двигатель всех его действий, отражает их эффективность. Прибыль является важным источником финансирования развития и совершенствования производства, удовлетворения хозяйственных нужд, социальных потребностей работников и собственников используемого капитала.

В настоящее время существуют следующие подходы к определению категории финансовые результаты, отраженные в научной и учебной литературе российских и зарубежных авторов:

По мнению Г.В. Савицкой «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности». Здесь же дается определение прибыли и рентабельности: «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции»; «показатели рентабельности характеризуют эффективность работы в целом, и более чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами». Г.В. Савицкая отмечает, что только после продажи продукции чистый доход принимает форму прибыли. Поэтому, финансовые результаты деятельности, следует изучать в тесной связи с использованием и реализацией продукции.

М.Н. Крейнина рассматривает прибыль как экономический показатель, характеризующий финансовые результаты деятельности предприятия, превышение всех видов доходов над всеми видами затрат. Главная ее составляющая – прибыль от продаж. Это наиболее управляемая часть прибыли; хотя в ряде случаев на общую величину прибыли существенно влияет сальдо операционных и внереализационных доходов и расходов.

По мнению И.Т. Балабанова «доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – сумма прибыли (доходов). относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса, величина которого измеряется уровнем рентабельности.

А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев отмечают что «конечный финансовый результат деятельности фирмы – это балансовая прибыль (убыток) отчетного периода, представляющая собой алгебраическую сумму результата от реализации продукции, результата от финансовой деятельности, сальдо доходов и расходов от прочих внереализационных операций».

С точки зрения Н.Н. Селезневой «прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности. Прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности». Н.Н. Селезнева говорит, что анализ финансовых результатов и рентабельности деятельности организации непосредственно увязан с анализом оборотных и внеоборотных активов имущества фирмы.

В.В. Ковалев в своих работах отмечает что, «результативность функционирования организации чаще всего оценивается показателями прибыли и рентабельности, которые в свою очередь существенно зависят от организации производственного процесса, его ритмичности, эффективности использования отдельных видов имущественного потенциала, т.е. динамики финансово-хозяйственной деятельности организации». При этом В.В. Ковалев считает, что «характеризуя результативность деятельности коммерческой организации в отчетном периоде, правильнее говорить не о прибыли, а о финансовом результате». Он разъясняет, что деятельность организации не обязательно прибыльна. Нет ни одной организации, не имевшей в своей истории хотя бы кратковременных спадов, выражавшихся более или менее значимыми убытками. Очевидно, что убыточная деятельность не может иметь долгосрочный характер, так как приводит к ликвидации фирмы. Убыток может трактоваться, как прибыль с отрицательным знаком.

И. А. Бланк рассматривает роль прибыли фирмы в условиях рыночной экономики следующим образом:

1. Прибыль фирмы является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста выступает размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

2. Прибыль фирмы создает базу экономического развития государства в целом. Механизм перераспределения прибыли фирмы через налоговую систему позволяет «наполнять» доходную часть государственных бюджетов всех уровней (общегосударственных и местных). Это дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме этого реализуется известный принцип – «богатство государства характеризуется уровнем богатства его граждан».

3. Прибыль фирмы является критерием эффективности конкретной производственной (операционной) деятельности. Индивидуальный уровень прибыли фирмы в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли фирм характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности и является основным регулятором «перелива капитала» в отрасли с более эффективным его использованием. При этом капитал перемещается в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что, способствует более полному удовлетворению общественных и личных потребностей.